Έναρξη υποχρέωσης υποβολής ηλεκτρονικού τιμολογίου από τους οικονομικούς φορείς, για συμβάσεις που συνάπτονται και εκτελούνται από τα Υπουργεία

Υποδομών και Μεταφορών, Ψηφιακής Διακυβέρνησης, Μετανάστευσης και

Ασύλου, το Δήμο Αθηναίων, την Εθνική Κεντρική Αρχή Προμηθειών Υγείας

(Ε.Κ.Α.Π.Υ.), την Εθνική Κεντρική Αρχή Αγορών του Υπουργείου Ανάπτυξης

και Επενδύσεων, την Κοινωνία της Πληροφορίας Α.Ε., το Οικονομικό

Πανεπιστήμιο Αθηνών, την «Αττικό Μετρό Α.Ε.», την ΕΥΔΑΠ Α.Ε. και την

Εγνατία Οδό ΑΕ.

Ι. Στην Κ.Υ.Α. 98979 ΕΞ 10.8.2021 (ΦΕΚ Β’ 3766/13.8.2021 και διορθώσεις σφαλμάτων ΦΕΚ Β’ 5406/22.11.2021) «Ηλεκτρονική Τιμολόγηση στο πλαίσιο των Δημοσίων Συμβάσεων δυνάμει του ν. 4601/2019 (Α΄ 44)», όπως τροποποιήθηκε με την Κ.Υ.Α. 13005 ΕΞ 2022/1.2.2022 ορίζονται:

«Άρθρο 1

Πεδίο εφαρμογής-Σκοπός

1. Η παρούσα εφαρμόζεται

από τις κεντρικές κυβερνητικές αρχές και τις κεντρικές αρχές αγορών,

καθώς και από τις μη κεντρικές αναθέτουσες αρχές και τους αναθέτοντες

φορείς για την παραλαβή και επεξεργασία των ηλεκτρονικών τιμολογίων στο

πλαίσιο των δημοσίων συμβάσεων που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 148 του ν. 4601/2019.

2.

Σκοπός της είναι ο καθορισμός της αρχιτεκτονικής, των διαδικασιών

παραλαβής, επεξεργασίας και πληρωμής ηλεκτρονικού τιμολογίου, των

απαιτήσεων διαλειτουργικότητας και διασύνδεσης με ολοκληρωμένα

πληροφοριακά συστήματα του δημοσίου, των τεχνικών προϋποθέσεων ασφάλειας

και προστασίας δεδομένων και κάθε άλλου τεχνικού και ειδικού θέματος

αναγκαίου για την εφαρμογή της.

Άρθρο 2

Ορισμοί

Για τους σκοπούς της παρούσας ισχύουν οι εξής ορισμοί:

1.

«PEPPOL (Pan-European Public Procurement Online)»: Πανευρωπαϊκό ανοικτό

τεχνολογικό πρότυπο του φορέα OpenPEPPOL που περιλαμβάνει ένα σύνολο

τεχνουργημάτων (artifacts) και τεχνικών προδιαγραφών που αφορά στη

διασυνοριακή ηλεκτρονική σύναψη συμβάσεων μεταξύ διαφορετικών

πληροφοριακών συστημάτων ηλεκτρονικών συμβάσεων (eProcurement) ή/και

παροχής υπηρεσιών ηλεκτρονικού επιχειρείν (eBusiness),

2.

«OpenPEPPOL»: μη κερδοσκοπικός διεθνής οργανισμός με μέλη δημόσιους και

ιδιωτικούς φορείς με σκοπό την ανάπτυξη και τη συντήρηση των

προδιαγραφών PEPPOL, ήτοι των δομικών στοιχείων και των υπηρεσιών και

της εφαρμογής αυτών σε όλη την Ευρώπη,

3. «κόμβος δικτύου»: σύστημα

Τεχνολογίας Πληροφορικής και Επικοινωνιών (ΤΠΕ) που αποτελεί μέρος του

δικτύου και ανήκει κάθε φορά σε φορέα που συμμετέχει στο δίκτυο,

4.

«eDelivery»: αρχιτεκτονική κατανεμημένου δικτύου κόμβων για ψηφιακές

επικοινωνίες, όπου κάθε κόμβος χρησιμοποιεί συγκεκριμένα προσυμφωνημένα

πρότυπα πρωτόκολλα μεταφοράς και πολιτικές ασφάλειας για διαλειτουργική,

ασφαλή, αξιόπιστη και εμπιστευτική ανταλλαγή δεδομένων και εγγράφων των

δημοσίων φορέων με άλλους δημόσιους φορείς ή επιχειρήσεις και πολίτες,

5.

«Delivery ΑS4/AS2 profile»: ανοικτή προδιαγραφή για την ασφαλή και

αγνωστική ανταλλαγή δεδομένων μέσω υπηρεσιών παγκόσμιου ιστού

(webservices) που βασίζεται στο πρότυπο ebMS 3.0 του φορέα OASIS,

6.

«Organization for the Advancement of Structured Information Standards

(OASIS)»: διεθνής μη κερδοσκοπική κοινοπραξία που ασχολείται με την

ανάπτυξη, σύγκλιση και υιοθέτηση ανοικτών προτύπων για την ασφάλεια, το

Διαδίκτυο των Πραγμάτων (Internet of Things), την ενέργεια, τις

τεχνολογίες περιεχομένου, τη διαχείριση έκτακτων περιστατικών και άλλους

τομείς,

7. «Σημείο Πρόσβασης (Acces Point)»: κόμβος του δικτύου

eDelivery για την πρόσβαση στα δεδομένα και έγγραφα που ανταλλάσσονται

στο δίκτυο eDelivery με διαλειτουργικό, ασφαλή, αξιόπιστο και

εμπιστευτικό τρόπο,

8. «Πιστοποιημένο Σημείο Πρόσβασης»: το Σημείο

Πρόσβασης που έχει πιστοποιηθεί από τον Οργανισμό OpenPEPPOL ή από

συμβεβλημένη με αυτόν Εθνική Αρχή PEPPOL και παρέχει σχετικές υπηρεσίες

διακίνησης ηλεκτρονικών δεδομένων και εγγράφων,

9. «Εθνική Αρχή

PEPPOL (PEPPOL Authority)»: η Γενική Γραμματεία Πληροφοριακών Συστημάτων

Δημόσιας Διοίκησης (Γ.Γ.Π.Σ.Δ.Δ.) του Υπουργείου Ψηφιακής

Διακυβέρνησης, σύμφωνα με την παρ. 4 του άρθρου 28 του ν. 4623/2019 (Α΄134),

10.

«Service Metadata Publis) και τεχνικών προδιαγραφών πουher (SMP)»:

κόμβος του δικτύου eDelivery για την δημοσιοποίηση μεταδεδομένων σχετικά

με τις προσφερόμενες στο δίκτυο eDelivery υπηρεσίες,

11. «Ευρωπαϊκός Μορφότυπος»: το ευρωπαϊκό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων, όπως ορίζεται στην περ. 12 του άρθρου 149 του ν. 4601/2019,

12.

«Εθνικός Μορφότυπος»: το περιεχόμενο και η μορφή του ηλεκτρονικού

τιμολογίου στο πλαίσιο των εθνικών δημόσιων συμβάσεων, σύμφωνα με το

ευρωπαϊκό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων, όπως ειδικότερα

καθορίζεται με την απόφαση της παρ.1 του άρθρου 154 του ν. 4601/2019,

13.

«Κέντρο Διαλειτουργικότητας (ΚΕΔ) της Γενικής Γραμματείας Πληροφοριακών

Συστημάτων Δημόσιας Διοίκησης (Γ.Γ.Π.Σ.Δ.Δ.)»: Το πληροφοριακό σύστημα

της Γ.Γ.Π.Σ.Δ.Δ. που έχει ως στόχο τη διασύνδεση των ηλεκτρονικών

υπηρεσιών της Δημόσιας Διοίκησης, σύμφωνα με την υπ’ αρ. 118944 ΕΞ 23-10-2019

(Β’ 3990) απόφαση του Υπουργού Επικρατείας «Λειτουργία Κέντρου

Διαλειτουργικότητας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων

Δημόσιας Διοίκησης του Υπουργείου Ψηφιακής Διακυβέρνησης»,

14. «Εφαρμογή Διάθεσης Ηλεκτρονικών Τιμολογίων (ΕΔΗΤ) της

Γενικής Γραμματείας Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης»: Πληροφοριακό

σύστημα της Γ.Γ.Π.Σ.Δ.Δ. για τη διάθεση των εισερχόμενων ηλεκτρονικών τιμολογίων

στις αναθέτουσες αρχές στις περιπτώσεις που: α) δεν διαθέτουν πληροφοριακό

σύστημα για την παραλαβή των ηλεκτρονικών τιμολογίων, β) δεν έχουν ολοκληρώσει

την τεχνική προσαρμογή τους και γ) λόγω τεχνικής αδυναμίας δεν μπορούν να

παραλάβουν τα ηλεκτρονικά τιμολόγια στα οικεία πληροφοριακά τους συστήματα,

15.

«Σημείο Πρόσβασης του Δημοσίου»: μοναδικό σημείο υποδοχής τιμολογίων

για τις δημόσιες συμβάσεις και προμήθειες και κόμβος δρομολόγησης των

στοιχείων τους στα πληροφοριακά συστήματα των αρμοδίων φορέων μέσω του

Κέντρου Διαλειτουργικότητας, σύμφωνα με τα αναφερόμενα στην περ. ιε της παρ. 3 του άρθρου 28 του ν. 4623/2019,

16.

«Εθνικό Σύστημα Ηλεκτρονικών Δημοσίων Συμβάσεων (ΕΣΗΔΗΣ)»: το

Ολοκληρωμένο Πληροφοριακό Σύστημα (ΟΠΣ), το οποίο περιλαμβάνει όλα τα

αναγκαία στοιχεία για τον προγραμματισμό και τη σύναψη δημοσίων

συμβάσεων και συμβάσεων, όπως αυτές ορίζονται στην περ. 5 του άρθρου 2 του ν. 4412/2016, με τη χρήση και εφαρμογή Τεχνολογιών Πληροφορικής και Επικοινωνιών (ΤΠΕ),

17.

«χρήστης του ΕΣΗΔΗΣ»: οι αναθέτουσες αρχές/ αναθέτοντες φορείς και οι

οικονομικοί φορείς που χρησιμοποιούν το ΕΣΗΔΗΣ, σύμφωνα με το άρθρο 5

της υπ’ αρ. 64233/8.6.2021 υπουργικής απόφασης (Β΄ 2453) και το άρθρο 4 της υπ’ αρ. 166278/25-6-2021 κοινής υπουργικής απόφασης (Β΄ 2813) που αφορούν αμφότερες στη λειτουργία του ΕΣΗΔΗΣ,

18.

«ηλεκτρονικό Πρόγραμμα Δημοσίων Επενδύσεων (e-ΠΔΕ)»: το Ολοκληρωμένο

Πληροφοριακό Σύστημα του Υπουργείου Ανάπτυξης και Επενδύσεων μέσω του

οποίου διενεργούνται όλες οι διαδικασίες υλοποίησης (κατάρτιση,

χρηματοδότηση και πληρωμές) του Προϋπολογισμού Δημοσίων Επενδύσεων

(ΠΔΕ),

19. «Ολοκληρωμένο Πληροφοριακό Σύστημα Δημοσιονομικής

Πολιτικής (ΟΠΣΔΠ) και εφαρμογές», το πληροφοριακό σύστημα και το σύνολο

των εφαρμογών που έχουν ως στόχο την πλήρη υποστήριξη των λειτουργιών

δημοσιονομικής διαχείρισης σε όλη την κεντρική διοίκηση (Υπουργεία,

Αποκεντρωμένες Διοικήσεις, Ανεξάρτητες Διοικητικές Αρχές χωρίς νομική

προσωπικότητα),

20. «διαδικτυακές υπηρεσίες (web services)»:

υπηρεσίες ανταλλαγής δεδομένων μεταξύ πληροφοριακών συστημάτων και

εφαρμογών μέσω του Διαδικτύου,

21. «παραλαβή τιμολογίου»: η λήψη από τον αγοραστή του ηλεκτρονικού τιμολογίου του πωλητή σύμφωνα με την υποπαρ. Ζ5 του ν. 4152/2013 (Α΄107),

22. «μη κεντρικές αναθέτουσες αρχές»: οι αναθέτουσες αρχές, όπως ορίζονται στην περίπτωση 3 της παρ. 1 του άρθρου 2 του ν. 4412/2016,

23.

«κεντρικές κυβερνητικές αρχές» νοούνται οι αναθέτουσες αρχές που

περιλαμβάνονται στο Παράρτημα I του Προσαρτήματος Α΄ του ν. 4412/2016 και, εφόσον έχουν επέλθει διορθώσεις ή τροποποιήσεις, οι φορείς που τις έχουν διαδεχθεί,

24. «κεντρικές αρχές αγορών» (ΚΑΑ): νοούνται οι αναθέτουσες αρχές της υποπερ. α΄ της περ. 17 της παρ. 1 του άρθρου 2 του ν. 4412/2016,

25. «αναθέτοντες φορείς»: οι αναθέτοντες φορείς, όπως ορίζονται στην υποπερίπτωση β’ της περίπτωσης 1 της παρ. 1 του άρθρου 2 του ν. 4412/2016 και στο άρθρο 4 του ν. 4413/2016,

26. «πωλητής»: ο οικονομικός φορέας, όπως ορίζεται στην περ. 13 του άρθρου 149 του ν. 4601/2019 και

27. «αγοραστής»: η αναθέτουσα αρχή και ο αναθέτων φορέας, όπως ορίζονται στην περ. 14 του άρθρου 149 του ν. 4601/2019.

Άρθρο 3

Αρχιτεκτονική και τεχνικές προϋποθέσεις ασφάλειας και προστασίας δεδομένων, απαιτήσεις διαλειτουργικότητας και διασύνδεσης

1.

Δημιουργείται δίκτυο διακίνησης των ηλεκτρονικών τιμολογίων δημοσίων

συμβάσεων, εφεξής «Δίκτυο», το οποίο αποτελεί δίκτυο eDelivery και στο

οποίο γίνεται χρήση τεχνουργημάτων και τεχνικών προδιαγραφών του PEPPOL,

προκειμένου να επιτυγχάνεται η διαλειτουργική, ασφαλής, αξιόπιστη και

εμπιστευτική μετάδοση δεδομένων και εγγράφων που αφορούν στην

ηλεκτρονική τιμολόγηση κατ’ εφαρμογή της παρούσης.

2. Το Δίκτυο

συμμορφώνεται με τους υποχρεωτικούς κανόνες και πρότυπα σχεδιασμού,

ανάπτυξης και λειτουργίας πληροφοριακών συστημάτων και διαδικτυακών

τόπων, σύμφωνα με τα προβλεπόμενα του Παραρτήματος Ι της υπό στοιχεία

ΥΑΠ/Φ.40.4/1/989/10.4.201 (Β΄ 1301/2012) «Κύρωση Πλαισίου Παροχής

Υπηρεσιών Ηλεκτρονικής Διακυβέρνησης» και το π.δ. 25/2014 (Α΄ 44)

«Ηλεκτρονικό Αρχείο και Ψηφιοποίηση εγγράφων».

3. Στο Δίκτυο τα

θέματα ασφαλείας και προστασίας των προσωπικών δεδομένων

αντιμετωπίζονται σύμφωνα με τα οριζόμενα στις παρ. 11 και 13 του

Παραρτήματος Ι της υπό στοιχεία ΥΑΠ/Φ.40.4/1/989/10.4.2012 (Β΄ 1301) «Κύρωση Πλαισίου Παροχής Υπηρεσιών Ηλεκτρονικής Διακυβέρνησης».

4.

Το Δίκτυο ακολουθεί κανόνες και πρότυπα για τη διαλειτουργικότητα με

τρίτα πληροφοριακά συστήματα φορέων, σύμφωνα με το Παράρτημα II της υπό

στοιχεία ΥΑΠ/Φ.40.4/1/989/10.4.2012 (Β΄ 1301) «Κύρωση Πλαισίου Παροχής Υπηρεσιών Ηλεκτρονικής Διακυβέρνησης».

5.

Ειδικότερα η ανταλλαγή πληροφοριών στο Δίκτυο είναι σύμφωνη με τις

προδιαγραφές eDelivery A΄ 123) «Σύσταση και κατάργηση Γενικών

Γραμματειών και S4/ A΄ 123) «Σύσταση και κατάργηση Γενικών Γραμματειών

καιS2 profile και τις απαιτήσεις ασφαλείας του Εκτελεστικού Κανονισμού

eIDA΄ 123) «Σύσταση και κατάργηση Γενικών Γραμματειών καιS της ΕΕ,

εφαρμόζοντας τοπολογία δικτύου τεσσάρων γωνιών (4-corner model) και

χρήση ψηφιακών πιστοποιητικών για υπογραφή και κρυπτογράφηση βάσει του

προτύπου PEPPOL.

6. Στο Κέντρο Διαλειτουργικότητας (ΚΕΔ) της

Γενικής Γραμματείας Πληροφοριακών Συστημάτων Δημόσιας Διοίκησης

(Γ.Γ.Π.Σ.Δ.Δ.) υλοποιείται ενιαίο Σημείο Πρόσβασης του Δημοσίου, το

οποίο υποδέχεται, ελέγχει τεχνικά, αποθηκεύει και δρομολογεί το

ηλεκτρονικό τιμολόγιο, με τη χρήση διαδικτυακών υπηρεσιών σε όποιο

πληροφοριακό σύστημα απαιτείται.

7. Οι αποστολείς ηλεκτρονικών τιμολογίων μεριμνούν για την

διασύνδεση τους στο Δίκτυο μέσω πιστοποιημένου σημείου πρόσβασης για την

διαβίβαση ηλεκτρονικών τιμολογίων. Με πράξη του Γενικού Γραμματέα Πληροφοριακών

Συστημάτων Δημόσιας Διοίκησης διαπιστώνεται η εκπλήρωση των τεχνικών απαιτήσεων

διασύνδεσης, όσον αφορά στην αποστολή τιμολογίων και παραλαβή απαντητικών

μηνυμάτων, με το ενιαίο Σημείο Πρόσβασης του Δημοσίου, σύμφωνα με τις διατάξεις

της παρούσας και τον Εθνικό Μορφότυπο. Η διαπιστωτική πράξη εκδίδεται μετά από

τη διενέργεια σχετικών ελέγχων.

8. Οι απαιτήσεις διαλειτουργικότητας με το ΚΕΔ ορίζονται στην υπό στοιχεία 118944 ΕΞ 23-10-2019

(Β’ 3990) απόφαση του Υπουργού Επικρατείας «Λειτουργία Κέντρου

Διαλειτουργικότητας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων

Δημόσιας Διοίκησης του Υπουργείου Ψηφιακής Διακυβέρνησης».

Άρθρο 4

Επιχειρησιακή Λειτουργία του Δικτύου

1.

Σκοπός του Δικτύου του άρθρου 3 είναι η μετάδοση στοιχείων ηλεκτρονικής

τιμολόγησης δημοσίων συμβάσεων μεταξύ των εμπλεκόμενων φορέων, στο

πλαίσιο του πεδίου εφαρμογής του άρθρου 1, με τρόπο διαλειτουργικό,

ασφαλή, αξιόπιστο και εμπιστευτικό.

2. Η εισαγωγή ηλεκτρονικών τιμολογίων στο Δίκτυο γίνεται μέσω των Πιστοποιημένων Σημείων Πρόσβασης του Δικτύου.

3.

Η αποστολή ηλεκτρονικού τιμολογίου προς το Σημείο Πρόσβασης του

Δημοσίου πραγματοποιείται μόνο από άλλο Σημείο Πρόσβασης του Δικτύου.

4.

Κατά την υποδοχή του ηλεκτρονικού τιμολογίου από το Σημείο Πρόσβασης

του Δημοσίου πραγματοποιούνται αυτόματα οι εξής κατ’ελάχιστον έλεγχοι ως

προς:

• Τη δομή του και την ορθότητα/ακεραιότητα των πεδίων του,

• Τη συμβατότητά του με τον Ευρωπαϊκό ή/και τον Εθνικό Μορφότυπο και

• Την εγκυρότητα αποστολής του.

Σε

περίπτωση μη συμμόρφωσης του ηλεκτρονικού τιμολογίου με τις απαιτήσεις

των ανωτέρω αυτομάτων ελέγχων, αυτό χαρακτηρίζεται ως απορριπτέο και

αποστέλλεται σχετικό αυτοματοποιημένο μήνυμα πληροφόρησης στον πωλητή

μέσω του Πιστοποιημένου Σημείου Πρόσβασης. Το ηλεκτρονικό τιμολόγιο και

το σύνολο των δεδομένων που πιστοποιούν τη διακίνησή του, καθώς και των

μηνυμάτων που ενημερώνουν για την αλλαγή κατάστασής του αποθηκεύονται

στο ΚΕΔ και είναι άμεσα διαθέσιμα για χρονικό διάστημα πέντε (5) ετών.

Μετά την παρέλευση των πέντε (5) ετών, θα είναι διαθέσιμα έως πέντε (5)

επιπλέον έτη σε όποιον έχει έννομο συμφέρον, κατόπιν σχετικού αιτήματός

του εντός δύο (2) εργάσιμων ημερών, με την επιφύλαξη των διατάξεων του άρθρου 93 του ν.4129/2013.

5.

Τα ηλεκτρονικά τιμολόγια και τα στοιχεία αυτών τηρούνται στα οικεία

πληροφοριακά συστήματα των αρμοδίων υπηρεσιών, σύμφωνα με τις κείμενες

διατάξεις.

6. Το αποδεκτό ηλεκτρονικό τιμολόγιο δρομολογείται

αυτόματα από το ΚΕΔ προς τον αγοραστή μέσω διαδικτυακών υπηρεσιών. Η

δρομολόγηση πραγματοποιείται προς εκείνα τα πληροφοριακά συστήματα,

τρίτα ως προς το Δίκτυο, τα οποία χρησιμοποιεί ο αγοραστής για τη

διενέργεια διαγωνιστικών διαδικασιών ή/και τη σύναψη/ παρακολούθησης

σύμβασης, την οικονομική διαχείριση ή/και την πληρωμή της σύμβασης. Η

δρομολόγηση αυτή πραγματοποιείται αυτόματα με προώθησή του («pus) και

τεχνικών προδιαγραφών πουh»), ενώ παρέχεται και η δυνατότητα αυτόματης

ανταπόκρισης σε ηλεκτρονικό αίτημα αποστολής του («pull»).

7. Τα

ηλεκτρονικά τιμολόγια και τα στοιχεία αυτών δύναται να είναι διαθέσιμα

σε ελεγκτικούς μηχανισμούς και φορείς στο πλαίσιο άσκησης των

αρμοδιοτήτων τους.

Άρθρο 5

Διαδικασίες παραλαβής, επεξεργασίας τιμολογίων και πληρωμής

1.

Οι αγοραστές λαμβάνουν από το ΚΕΔ τα ηλεκτρονικά τιμολόγια στα

πληροφοριακά τους συστήματα, σύμφωνα με την περίπτωση (ιε) της παραγράφου 3 του άρθρου 28 του ν. 4623/2019 (Α΄ 134).

2.

Η επιτυχής, από τεχνικής απόψεως, παραλαβή των ηλεκτρονικών τιμολογίων

από τα ανωτέρω πληροφοριακά συστήματα, χρονοσημαίνεται και επισημαίνεται

με αυτοματοποιημένο μήνυμα πληροφόρησης που αποστέλλεται στον πωλητή

μέσω του ΚΕΔ και εκκινεί τις προθεσμίες των διατάξεων της υποπαρ. Ζ.5 της παρ. Ζ του ν. 4152/2013 (Α΄ 107).

3. Για τους Φορείς που δεν διαθέτουν πληροφοριακά συστήματα

για την οικονομική διαχείριση ή/και την πληρωμή της σύμβασης ή σε

περίπτωση προσωρινής τεχνικής αδυναμίας στην επικοινωνία των ανωτέρω

πληροφοριακών συστημάτων με το ΚΕΔ οι αγοραστές παραλαμβάνουν τα

ηλεκτρονικά τιμολόγια, για το σκοπό αυτό, στο πληροφοριακό υποσύστημα

ΕΔΗΤ. Η τεχνική αδυναμία παραλαβής του ηλεκτρονικού τιμολογίου κατά τα

ανωτέρω, πιστοποιείται από τη Γ.Γ.Π.Σ.Δ.Δ., η οποία παρέχει σε κάθε

περίπτωση τις απαραίτητες οδηγίες στους αγοραστές για την παραλαβή των

τιμολογίων μέσω του ανωτέρω πληροφοριακού υποσυστήματός της. Στην

περίπτωση αυτή, οι προθεσμίες των διατάξεων της υποπαρ. Ζ.5 της παρ. Ζ

του ν. 4152/2013 (Α΄ 107), εκκινούν από την ημερομηνία που το ηλεκτρονικό τιμολόγιο καθίσταται διαθέσιμο στον αγοραστή μέσω του ΕΔΗΤ.

4.

Σε συνέχεια της παραλαβής του τιμολογίου και στην περίπτωση που ο

αγοραστής διαπιστώσει την μη εκπλήρωση των συμβατικών υποχρεώσεων από

τον πωλητή (πχ το περιεχόμενο του τιμολογίου δεν είναι σύμφωνο με τους

όρους της σύμβασης κλπ) αποστέλλει μήνυμα ειδοποίησης προς τον πωλητή,

διαμέσου του ΚΕΔ προκειμένου ο τελευταίος είτε να εκδώσει πιστωτικό

ηλεκτρονικό τιμολόγιο είτε να προβεί σε οποιαδήποτε άλλη απαιτούμενη εκ

μέρους του ενέργεια. Το ΚΕΔ ταυτόχρονα προωθεί την εν λόγω ειδοποίηση

στα εμπλεκόμενα πληροφοριακά συστήματα.

5. Σε περίπτωση μη εφαρμογής της διαδικασίας ηλεκτρονικής διακίνησης δικαιολογητικών του άρθρου 69ΣΤ του ν. 4270/2014,

η αναθέτουσα αρχή η οποία πραγματοποιεί τη δαπάνη, αναγράφει στην

κατάσταση πληρωμής τον μοναδικό αριθμό του ηλεκτρονικού τιμολογίου με

τον οποίο η οικονομική υπηρεσία του φορέα Γενικής Κυβέρνησης το αναζητά

ως δικαιολογητικό της δαπάνης με τη χρήση διαδικτυακών υπηρεσιών από το

ΚΕΔ ή στο ΕΔΗΤ στις περιπτώσεις της παρ. 3 του παρόντος άρθρου και της

παρ. 1 του άρθρου 6.

6. Μετά την ολοκλήρωση της διαδικασίας

πληρωμής του ηλεκτρονικού τιμολογίου από την αρμόδια υπηρεσία του

αγοραστή, το ΚΕΔ άμεσα ενημερώνεται ηλεκτρονικά για την ολοκλήρωση της

πληρωμής του τιμολογίου και στη συνέχεια ενημερώνει αυτόματα τόσο τα

εμπλεκόμενα πληροφοριακά συστήματα όσο και τον πωλητή.

7. Η

οπτικοποιημένη μορφή του ηλεκτρονικού τιμολογίου δύναται να αποθηκεύεται

σε ηλεκτρονικό αρχείο μορφότυπου PDF, ενώ ως πρωτότυπο ηλεκτρονικό

τιμολόγιο νοείται το τιμολόγιο σε ηλεκτρονική μορφή βάσει του Ευρωπαϊκού

ή Εθνικού Μορφότυπου και μόνο.

Άρθρο 6

Μεταβατικές Διατάξεις

1. Οι Αναθέτουσες Αρχές/Αναθέτοντες Φορείς οφείλουν να

προβούν το συντομότερο δυνατό στις απαραίτητες προσαρμογές των οικείων

πληροφοριακών τους συστημάτων ώστε να είναι δυνατή η παραλαβή από αυτά των

ηλεκτρονικών τιμολογίων σύμφωνα με τη διαδικασία των άρθρων 4 και 5 της

παρούσης. Μέχρι να ολοκληρωθούν οι κατά τα ανωτέρω απαραίτητες προσαρμογές οι

Αναθέτουσες Αρχές/Αναθέτοντες Φορείς χρησιμοποιούν την Εφαρμογή Διάθεσης

Ηλεκτρονικών Τιμολογίων (ΕΔΗΤ) της Γενικής Γραμματείας Πληροφοριακών Συστημάτων

Δημόσιας Διοίκησης (Γ.Γ.Π.Σ.Δ.Δ.).

2. Οι Αναθέτουσες Αρχές

και οι Αναθέτοντες Φορείς παραλαμβάνουν τα ηλεκτρονικά τιμολόγια που

εκδίδονται μετά τη δημοσίευση της παρούσας από αναδόχους ανεξαρτήτως του

χρόνου έναρξης της διαδικασίας σύναψης σύμβασης κατά τα οριζόμενα στα άρθρα 61 και 290 του ν. 4412/2016 αντιστοίχως.

Άρθρο 7

Έναρξη ισχύος

Η ισχύς των διατάξεων της παρούσας αρχίζει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως.

Με τη δημοσίευση της παρούσης παύει να ισχύει η υπό στοιχεία οικ. 60967 ΕΞ 17-06-2020 (Β΄ 2425) κοινή υπουργική απόφαση.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 10 Αυγούστου 2021».

ΙΙ. Στην εγκύκλιο με α.π. 42465 ΕΞ 30.3.2022 «Παροχή οδηγιών για τη διαχείριση ηλεκτρονικών τιμολογίων (ΗΤ) στο πλαίσιο εκτέλεσης δημοσίων συμβάσεων» αναφέρονται:

«Η παρούσα εγκύκλιος αποστέλλεται δεδομένης της υφιστάμενης υποχρέωσης

των φορέων του Δημοσίου Τομέα για την αποδοχή ηλεκτρονικών τιμολογίων

(HT) στο πλαίσιο εκτέλεσης δημοσίων συμβάσεων ώστε να παρασχεθούν

οδηγίες για την εφαρμογή των διατάξεων των άρθρων 148 έως 154 του ν.4601/2019 (Α.44), καθώς και των κατ’ εξουσιοδότηση εκδοθεισών, κοινών υπουργικών αποφάσεων αριθ. 63446/31.5.2021 (Β.2338) & αριθ. οικ.98979 ΕΞ 10-8-2021 (Β.3766), όπως ισχύουν.

Δεδομένου

ότι η καθιέρωση της ηλεκτρονικής τιμολόγησης στις δημόσιες συμβάσεις

εντάσσεται στο πλαίσιο προώθησης της ψηφιακής μεταρρύθμισης και

αυτοματοποίησης των διαδικασιών στη Δημόσια Διοίκηση, είναι κρίσιμο να

εξασφαλιστεί η ετοιμότητα των φορέων του Δημοσίου Τομέα προκειμένου

άμεσα αυτοί να είναι σε θέση να διαχειριστούν ηλεκτρονικά τιμολόγια. Για

το λόγο αυτό θα πρέπει να δοθεί ιδιαίτερη προσοχή στη παράγραφο Δ της

παρούσης, στην οποία περιγράφονται οι ΑΠΑΙΤΟΥΜΕΝΕΣ ΕΝΕΡΓΕΙΕΣ ΦΟΡΕΩΝ .

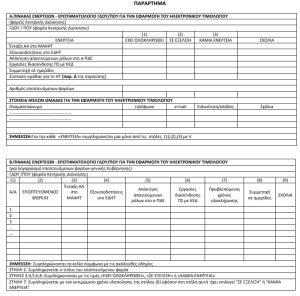

Για την υποβοήθηση στην προετοιμασία των φορέων έχει συμπεριληφθεί ως

παράρτημα της παρούσης πίνακας με την καταγραφή των απαιτούμενων

ενεργειών ο οποίος θα πρέπει άμεσα να συμπληρωθεί αρμοδίως και να

αποσταλεί ηλεκτρονικά στην Γενική Γραμματεία Πληροφοριακών Συστημάτων

Δημόσιας Διοίκησης (ΓΓΠΣΔΔ) σύμφωνα με το μέρος Δ της παρούσης.

Α. ΝΟΜΟΘΕΤΙΚΟ ΠΛΑΙΣΙΟ

Με τις διατάξεις του ν.4601/2019, εισάγεται η υποχρέωση Φορέων που εκτελούν δημόσιες συμβάσεις οι οποίες υπάγονται στους ν. 3978/2011 (Α.137), 4412/2016 (Α.147) και 4413/2016

(Α.148) και η αξία των οποίων είναι ίση ή ανώτερη από τα κατώτατα

κοινοτικά όρια, όπως αυτά ορίζονται σε κάθε περίπτωση, να παραλαμβάνουν

και να διαχειρίζονται ηλεκτρονικά τιμολόγια που είναι σύμφωνα με τον

ευρωπαϊκό ή/και εθνικό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων.

Εξαιρούνται οι συμβάσεις του ν. 3978/2011 η σύναψη και η εκτέλεση των

οποίων έχουν χαρακτηριστεί απόρρητες ή πρέπει να συνοδεύονται από ειδικά

μέτρα ασφαλείας.

Το παραπάνω πλαίσιο θεσπίζει την υποχρεωτικότητα,

από πλευράς των δημοσίων φορέων να παραλαμβάνουν ΗΤ και δεν θίγει το

δικαίωμα του προμηθευτή να επιλέξει μεταξύ ηλεκτρονικής ή έγχαρτης

τιμολόγησης.

Σε κάθε περίπτωση οι Δημόσιοι Φορείς, ανεξαρτήτως της νομικής

υποχρέωσης τους και δεδομένης της τεχνικής δυνατότητας που τους

παρέχεται ήδη από την Γενική Γραμματεία Πληροφοριακών Συστημάτων

Δημόσιας Διοίκησης (ΓΓΠΣΔΔ), οφείλουν να παραλαμβάνουν ΗΤ ανεξαρτήτως

ύψους συμβάσεων εφόσον οι οικονομικοί φορείς υποχρεούνται, από

φορολογικές ή άλλες διατάξεις, να εφαρμόσουν την ηλεκτρονική τιμολόγηση.

Στο

σημείο αυτό, σας γνωρίζουμε ότι σχετικά προωθείται από το Υπουργείο μας

διάταξη για περαιτέρω επέκταση της υποχρεωτικότητας στη χρήση του ΗΤ.

Κατ’ εξουσιοδότηση του ανωτέρω νόμου έχουν εκδοθεί:

α) η αριθ. οικ.98979 ΕΞ 10-8-2021 κυα, όπως τροποποιήθηκε με την αριθμ.13005 ΕΞ 2022/01-02-2022

όμοια (Β.438), με την οποία καθορίζεται ο τρόπος διακίνησης των ΗΤ, οι

διαδικασίες παραλαβής, επεξεργασίας και πληρωμής τους καθώς και οι

απαιτήσεις διαλειτουργικότητας και διασύνδεσης των πληροφοριακών

συστημάτων του Δημοσίου. Ειδικότερα, ορίζεται ότι δημιουργείται δίκτυο

διακίνησης ηλεκτρονικών τιμολογίων στο οποίο το Κέντρο

Διαλειτουργικότητας (ΚΕΔ) της ΓΓΠΣΔΔ αποτελεί ενιαίο σημείο πρόσβασης

του Δημοσίου.

β) η αριθ. 63446/31.5.2021

κυα, όπως ισχύει, με την οποία καθορίζεται ο Εθνικός Μορφότυπος του ΗΤ ο

οποίος αφορά στη δομή και το περιεχόμενο του ΗΤ. Σύμφωνα με την ανωτέρω

κυα, συμπληρώνονται υποχρεωτικά στο ΗΤ όλα τα στοιχεία τα οποία α)

είναι υποχρεωτικά βάσει των ισχυουσών φορολογικών διατάξεων και β) είναι

απαραίτητα για τη σωστή δρομολόγηση και στη συνέχεια τη διαχείριση των

ηλεκτρονικών τιμολογίων από τα πληροφοριακά συστήματα του Δημοσίου και

του ευρύτερου Δημόσιου Τομέα.

Λεπτομέρειες σχετικά με τον τρόπο

συμπλήρωσης των πεδίων του ΗΤ είναι διαθέσιμες στον «Οδηγό Μορφότυπου»

που έχει αναρτηθεί στην ιστοσελίδα της ΓΓΠΣΔΔ στη διαδρομή https://www.gsis.gr/polites-epiheiriseis/pliromes-kai-eispraxeis/e-invoice

Β. ΟΡΙΣΜΟΣ ΗΛΕΚΤΡΟΝΙΚΟΥ ΤΙΜΟΛΟΓΙΟΥ (ΗΤ)

Στο άρθρο 149 του ν.4601/2019

ορίζεται το ΗΤ ως το τιμολόγιο που έχει εκδοθεί, διαβιβαστεί και

παραληφθεί σε διαρθρωμένη ηλεκτρονική μορφή, η οποία επιτρέπει την

αυτόματη και ηλεκτρονική επεξεργασία του. Βάσει του ορισμού αυτού και σε

συνδυασμό με τα διαλαμβανόμενα στις ανωτέρω σχετικές κυα, δεν αποτελούν

ηλεκτρονικά τιμολόγια για τις δημόσιες συμβάσεις, τιμολόγια τα οποία

δεν έχουν συνταχθεί σύμφωνα με τους κανόνες του εθνικού/ευρωπαϊκού

προτύπου και δεν έχουν δρομολογηθεί μέσω του ΚΕΔ ή αποτελούν απλό αρχείο

εικόνας, αρχείο pdf κ.λπ.. Επίσης, δεν αποτελεί ΗΤ το τιμολόγιο που

έχει εκδοθεί μέσω της εφαρμογής “timologio” της ΑΑΔΕ.

Επισημαίνεται ότι σύμφωνα με την παρ.7 του άρθρου 5 της αριθμ. οικ.98979 ΕΞ 10-8-2021

κυα πρωτότυπο δικαιολογητικό για τον έλεγχο και πληρωμή των δαπανών των

φορέων Δημοσίου Τομέα νοείται το τιμολόγιο σε ηλεκτρονική μορφή βάσει

του Ευρωπαϊκού ή Εθνικού Μορφότυπου και μόνο.

Το ΗΤ περιέχει

υποχρεωτικά στοιχεία, τα οποία δεν περιέχονται στα έγχαρτα τιμολόγια, τα

οποία διαφοροποιούν την εκτύπωση ενός ηλεκτρονικού τιμολογίου από ένα

έγχαρτο τιμολόγιο. Τα στοιχεία αυτά είναι η συμβολοσειρά

αυθεντικοποίησης (##AUTHCODE##) καθώς και η ηλεκτρονική διεύθυνση (URL)

για την άμεση επισκόπηση του ηλεκτρονικού τιμολογίου

Γ. ΠΑΡΑΛΑΒΗ-ΕΛΕΓΧΟΣ & ΠΛΗΡΩΜΗ ΤΩΝ ΗΤ

1. ΔΙΚΤΥΟ ΔΙΑΚΙΝΗΣΗΣ ΗΤ

Η

διακίνηση των ΗΤ μεταξύ οικονομικών φορέων και φορέων του Δημοσίου

Τομέα γίνεται μέσω δικτύου eDelivery στο οποίο συνδέονται μεταξύ τους τα

πιστοποιημένα σε αυτό σημεία πρόσβασης.-Το πιστοποιημένο σημείο

πρόσβασης για λογαριασμό όλων των φορέων του Δημοσίου Τομέα είναι η

ΓΓΠΣΔΔ η οποία, λειτουργεί ως το μοναδικό σημείο υποδοχής τιμολογίων για

τις Δημόσιες Συμβάσεις και ως ο κόμβος δρομολόγησης των στοιχείων τους

στα πληροφοριακά συστήματα των αρμοδίων φορέων μέσω του ΚΕΔ (άρθρο 25,

περ. (ιε) του πδ 40/2020 & οικ.98979 ΕΞ 10-8-2021 κυα).

2. ΜΗΤΡΩΟ ΑΝΑΘΕΤΟΥΣΩΝ ΑΡΧΩΝ ΓΙΑ ΤΟ ΗΛΕΚΤΡΟΝΙΚΟ ΤΙΜΟΛΟΓΙΟ

Προκειμένου

να είναι δυνατή η δρομολόγηση των ηλεκτρονικών τιμολογίων από το ΚΕΔ

στα πληροφοριακά συστήματα (ΠΣ) που χρησιμοποιούν οι αναθέτουσες αρχές

(ΑΑ) και οι οικονομικές υπηρεσίες των φορέων του Δημοσίου Τομέα,

δημιουργείται στην ΓΓΠΣΔΔ το Μητρώο Αναθετουσών Αρχών για το Ηλεκτρονικό

Τιμολόγιο (ΜΑΑΗΤ). Το Μητρώο αυτό βασίζεται στο Μητρώο Αναθετουσών

Αρχών της ΕΑΑΔΗΣΥ [ν. 4605/2019,

άρθρο 53 (υπο-άρθρο 11)] και καταρτίζεται βάσει των στοιχείων που

αποστέλλουν οι ΓΔΟΥ αναφορικά με τις αναθέτουσες αρχές του φορέα τους

καθώς και των εποπτευόμενων φορέων.

Στο ΜΑΑΗΤ όλες οι ΑΑ λαμβάνουν

μοναδικό κωδικό αριθμό και συσχετίζονται με την αρμόδια οικονομική

υπηρεσία. Βάσει του αριθμού αυτού, ο οποίος υποχρεωτικά περιλαμβάνεται

σε συγκεκριμένο πεδίο του ηλεκτρονικού τιμολογίου, το κάθε τιμολόγιο

διατίθεται αποκλειστικά στην αναθέτουσα αρχή που είναι αρμόδια για την

παραλαβή και έλεγχό του και στην οικονομική υπηρεσία που είναι αρμόδια

για τον έλεγχο και πληρωμή της δαπάνης. Για το λόγο αυτό είναι

απαραίτητη η ένταξη στο ΜΑΑΗΤ κάθε ΑΑ/ΑΦ και η λήψη του μοναδικού

κωδικού ο οποίος περιλαμβάνεται υποχρεωτικά στα έγγραφα της σύμβασης θα

πρέπει να επισημαίνεται σε κάθε επικοινωνία με τους οικονομικούς φορείς,

για την ορθή συμπλήρωση του σχετικού υποχρεωτικού πεδίου στο ΗΤ.

Επίσης,

σε περίπτωση αλλαγής στη διοικητική δομή ενός φορέα, θα πρέπει άμεσα να

ενημερώνεται τόσο το ΜΑΑΗΤ όσο και οι συμβαλλόμενοι οικονομικοί φορείς.

Οδηγίες για την εγγραφή των αναθετουσών αρχών στο εν λόγω Μητρώο

παρέχονται στην ιστοσελίδα της ΓΓΠΣΔΔ και στη διαδρομή https://www.gsis.gr/polites-epiheiriseis/pliromes-kai-eispraxeis/ilektroniko-timologio-stis-dimosies-symbaseis/eggrafi.

3. ΔΙΑΘΕΣΗ ΗΛΕΚΤΡΟΝΙΚΩΝ ΤΙΜΟΛΟΓΙΩΝ – ΕΜΠΛΕΚΟΜΕΝΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΥΣΤΗΜΑΤΑ

Τα

ΗΤ, μετά τον τεχνικό έλεγχο και την παραλαβή τους από το ΚΕΔ,

διατίθενται προς τα ΠΣ των φορέων του Δημοσίου Τομέα τα οποία

χρησιμοποιούνται για τη διενέργεια διαγωνιστικών διαδικασιών, τη

σύναψη/παρακολούθηση των συμβάσεων, την οικονομική διαχείριση και την

πληρωμή. Η διάθεση των ΗΤ γίνεται ταυτόχρονα σε όλα τα εμπλεκόμενα κατά

περίπτωση ΠΣ του Δημοσίου Τομέα με αυτοματοποιημένες ενέργειες, χωρίς

την παρέμβαση ανθρώπινου παράγοντα.

Το ΚΕΔ, πριν τη διάθεση των ΗΤ

στα ΠΣ των φορέων, διενεργεί τεχνικούς ελέγχους ορθότητάς τους που

αφορούν: α) τη δομή και την ορθότητα/ακεραιότητα των πεδίων, β) τη

συμβατότητα με τον ευρωπαϊκό ή/και τον εθνικό μορφότυπο, γ) την

εγκυρότητα της αποστολής τους και δ) την φορολογική εγκυρότητα του ΗΤ

μέσω διεπαφής του ΚΕΔ με την ΑΑΔΕ. Ειδικότερα, τα ΗΤ διατίθενται:

i)

στα ΠΣ των Φορέων που χρησιμοποιούνται για την παρακολούθηση εκτέλεσης

των συμβάσεων και ελέγχου και πληρωμής των δαπανών τους (εκτός δαπανών

ΠΔΕ), εφόσον έχει αναπτυχθεί ηλεκτρονική διεπαφή των συστημάτων αυτών με

το ΚΕΔ, μέσω web services που διατίθενται από την ΓΓΠΣΔΔ. Επιπλέον, θα

πρέπει να έχουν υλοποιηθεί οι απαιτούμενες προσαρμογές ώστε να είναι

δυνατή η λήψη και διαχείριση των ΗΤ από τις ΑΑ που ανήκουν σε αυτούς και

την Οικονομική τους Υπηρεσία. Περισσότερες πληροφορίες σχετικές με την

χρήση των web services παρέχονται στον ιστότοπο της ΓΓΠΣΔΔ και στην

διαδρομή https://www.gsis.gr/polites-epiheiriseis/pliromes-kai-eispraxeis/e-invoice#KED.

ii)

στην Εφαρμογή Διάθεσης Ηλεκτρονικών Τιμολογίων (ΕΔΗΤ) η οποία έχει

δημιουργηθεί από τη ΓΓΠΣΔΔ προκειμένου οι Φορείς να έχουν μεταβατικά

πρόσβαση στα ΗΤ που τους αφορούν στις περιπτώσεις που είτε δεν έχουν

ολοκληρώσει τις απαιτούμενες προσαρμογές στο ΠΣ είτε υφίσταται προσωρινή

τεχνική αδυναμία παραλαβής ΗΤ. Επιπλέον μπορεί να χρησιμοποιηθεί και

από φορείς που δεν διαθέτουν ΠΣ. Διευκρινίζεται ότι η εφαρμογή αυτή δεν

αντικαθιστά τα υφιστάμενα ΠΣ ελέγχου -πληρωμής των δαπανών των φορέων

Δημοσίου Τομέα αλλά μέσω της εφαρμογής αυτής παρέχεται η δυνατότητα

λήψης, προβολής και διαχείρισης ΗΤ σε εξουσιοδοτημένους υπαλλήλους.

Στην

εφαρμογή αυτή αποκτούν πρόσβαση, κατόπιν εξουσιοδότησης, υπάλληλοι ΑΑ,

υπόλογοι ΧΕΠ, διαχειριστές Πάγιας Προκαταβολής και υπάλληλοι Οικονομικών

Υπηρεσιών, στους οποίους αποδίδονται οι συγκεκριμένοι ρόλοι βάσει των

αρμοδιοτήτων τους, καθώς και στελέχη ελεγκτικών φορέων. Επισημαίνεται

ότι κατά την διαδικασία απόδοσης ρόλων, μέσω της εφαρμογής

εξουσιοδοτήσεων, πρέπει να τηρούνται τα ασυμβίβαστα, όπως αυτά ορίζονται

από τις ισχύουσες δημοσιονομικές διατάξεις (π.χ. ασυμβίβαστο μεταξύ

«χρήστη αναθέτουσας αρχής» και «χρήστη οικονομικής υπηρεσίας»).

Τονίζεται ότι η συγκεκριμένη ενέργεια εξουσιοδοτήσεων είναι απαραίτητη

να πραγματοποιηθεί κατά προτεραιότητα από όλους τους φορείς του Δημοσίου

Τομέα για να μπορούν άμεσα να παραλαμβάνουν τα ΗΤ.Περισσότερες

πληροφορίες σχετικά με την εφαρμογή ΕΔΗΤ και τις απαραίτητες

εξουσιοδοτήσεις παρέχονται στην ιστοσελίδα της ΓΓΠΣΔΔ και στην διαδρομή https://www.gsis.gr/polites-epiheiriseis/pliromes-kai-eispraxeis/e-invoice#EDHT.

iii)

στο Ολοκληρωμένο Πληροφοριακό Σύστημα Δημοσιονομικής Πολιτικής (ΟΠΣΔΠ)

μέσω του οποίου εκδίδονται τα χρηματικά εντάλματα για την πληρωμή των

δαπανών της Κεντρικής Διοίκησης. Έχει ήδη υλοποιηθεί ηλεκτρονική διεπαφή

του συστήματος αυτού με το ΚΕΔ ώστε τα ηλεκτρονικά τιμολόγια να

λαμβάνονται άμεσα και να καθίστανται διαθέσιμα προς διαχείριση από τους

υπαλλήλους των αρμόδιων κατά περίπτωση οικονομικών υπηρεσιών. Με τον

τρόπο αυτό η οικονομική υπηρεσία έχει πλήρη εικόνα των εκκρεμών ΗΤ

αμέσως μετά την δρομολόγησή τους από το ΚΕΔ και πριν ακόμη την αποστολή

του φακέλου δαπάνης από την υπηρεσία του διατάκτη.

iv) στο e-ΠΔΕ το

οποίο αποτελεί το πληροφοριακό σύστημα στο οποίο πραγματοποιείται, βάσει

του κωδικού της αναθέτουσας αρχής και της συσχέτισής της με την αρμόδια

οικονομική υπηρεσία στο ΜΑΑΗΤ της ΓΓΠΣΔΔ, η παραλαβή, έλεγχος,

κατάταξη, δρομολόγηση και πληρωμή των ηλεκτρονικών τιμολογίων, που

αφορούν στο ΠΔΕ μέσω κατάλληλων ρόλων που έχουν δημιουργηθεί σε αυτό. Η

απαραίτητη ηλεκτρονική διεπαφή του συστήματος αυτού με το ΚΕΔ της ΓΓΠΣΔΔ

έχει ήδη υλοποιηθεί. Αναλυτικές οδηγίες είναι διαθέσιμες στη δικτυακή

πύλη του e-ΠΔΕ http://www.epde.gr,

στη διαδρομή «Νέα και Εγκύκλιοι ΔΔΕ/Νέα διαδικασία εκκαθάρισης και

πληρωμής μέσω e-ΠΔΕ, εγχειρίδιο χρήσης – 14/12/2020» (σελ. 6-18).

4. ΔΙΑΧΕΙΡΙΣΗ ΗΛΕΚΤΡΟΝΙΚΩΝ ΤΙΜΟΛΟΓΙΩΝ

i) ΡΟΗ ΔΙΑΚΙΝΗΣΗΣ/ΔΙΑΧΕΙΡΙΣΗΣ ΗΛΕΚΤΡΟΝΙΚΟΥ ΤΙΜΟΛΟΓΙΟΥ

Δεδομένου

ότι το ΗΤ αποτελεί μια νέα μορφή τιμολογίου που έρχεται να

αντικαταστήσει το έγχαρτο τιμολόγιο ως ένα από τα απαραίτητα

δικαιολογητικά δαπάνης, η εισαγωγή του στη διαδικασία ελέγχου και

πληρωμής των δημοσίων δαπανών δεν επιφέρει καμία αλλαγή στις υφιστάμενες

διοικητικές διαδικασίες.

Ως εκ τούτου, η υπηρεσία του διατάκτη,

αρμόδια για την συγκέντρωση των δικαιολογητικών και την δημιουργία του

φακέλου της δαπάνης, λαμβάνει το ΗΤ στο πληροφοριακό της σύστημα ή στο

ΕΔΗΤ. Στη συνέχεια, κατά την δημιουργία του φακέλου δαπάνης, αναγράφει

στην κατάσταση δαπάνης τον μοναδικό αριθμό του ΗΤ, βάσει του οποίου η

οικονομική υπηρεσία θα το αναζητήσει στο πληροφοριακό της σύστημα. Σε

περίπτωση φορέα Κεντρικής Διοίκησης που εφαρμόζεται η Ηλεκτρονική

Διακίνηση Δικαιολογητικών (ΗΔΔ), το ηλεκτρονικό αρχείο του ΗΤ (τύπου

xml) εισάγεται στον ηλεκτρονικό φάκελο της δαπάνης.

Στη συνέχεια, η

οικονομική υπηρεσία, μετά τη λήψη του φακέλου δαπάνης (φυσικού ή

ηλεκτρονικού), αναζητά το ΗΤ στο πληροφοριακό σύστημά της ή το ΕΔΗΤ

προκειμένου να ολοκληρώσει τον έλεγχο νομιμότητας και κανονικότητας της

δαπάνης. Στο σημείο αυτό επισημαίνεται ότι το ηλεκτρονικό αρχείο του ΗΤ

θα πρέπει να τηρείται στο πληροφοριακό σύστημα της οικονομικής

υπηρεσίας, λόγω της υποχρέωσης της για τήρηση των πρωτότυπων

δικαιολογητικών των δαπανών του Φορέα, ανεξάρτητα από την διατήρησή του

και από το ΚΕΔ.

ii) ΚΑΤΑΣΤΑΣΕΙΣ ΗΛΕΚΤΡΟΝΙΚΩΝ ΤΙΜΟΛΟΓΙΩΝ – ΑΝΤΑΛΛΑΓΗ ΜΗΝΥΜΑΤΩΝ

Τα

ΗΤ κατά την διακίνηση και διαχείρισή τους περιέρχονται σε διαδοχικές

καταστάσεις (στάδια) για τις οποίες οι οικονομικοί φορείς ενημερώνονται

με σχετικά μηνύματα. Με τα μηνύματα αυτά είναι πλέον δυνατή η ενημέρωση

των οικονομικών φορέων σε πραγματικό χρόνο σχετικά με το στάδιο

επεξεργασίας των ΗΤ τους. Οι καταστάσεις αλλάζουν αυτόματα, βάσει

ενεργειών των αρμόδιων υπαλλήλων στα εμπλεκόμενα πληροφοριακά συστήματα.

Οι καταστάσεις αυτές είναι: «ΛΗΨΗ ΑΠΟ ΙΤ», «ΥΠΟ ΑΜΦΙΣΒΗΤΗΣΗ»,

«ΑΠΟΡΡΙΨΗ», «ΑΠΟΔΟΧΗ», «ΠΛΗΡΩΜΗ» «ΜΕΡΙΚΗ ΠΛΗΡΩΜΗ».

Ειδικά η κατάσταση

«ΛΗΨΗ ΑΠΟ ΙΤ» αφορά στην τεχνικά επιτυχή παραλαβή του ηλεκτρονικού

τιμολογίου από το πληροφοριακό σύστημα της αναθέτουσας αρχής (είτε αυτό

είναι το πληροφοριακό σύστημα του φορέα είτε το ΕΔΗΤ είτε το e-ΠΔΕ). Η

παραλαβή αυτή χρονοσημαίνεται και γνωστοποιείται στον οικονομικό φορέα

με αυτοματοποιημένο μήνυμα του ΚΕΔ και η ημερομηνία αυτή είναι μία από

τις ημερομηνίες που προσδιορίζουν την έναρξη της υποχρέωσης για πληρωμή (υποπαρ. Ζ5 του ν. 4152/2013) ενώ λαμβάνεται υπόψη και για την διαχείριση του φακέλου της δαπάνης (άρθρο 69Ζ του ν.4270/2014).

Ο κάθε φορέας λοιπόν οφείλει να εξασφαλίσει ότι το ΠΣ του θα αναζητά

στο ΚΕΔ, σε καθημερινή τουλάχιστον βάση τα ΗΤ που τον αφορούν για την

αποφυγή καθυστερήσεων στις πληρωμές. Για το σκοπό αυτό έχει υλοποιηθεί

και η αποστολή ενημερωτικού e-mail προς τους χρήστες της εφαρμογής ΕΔΗΤ,

ώστε να υπάρχει άμεση ενημέρωσή τους για την ύπαρξη νέου διαθέσιμου ΗΤ

κάθε φορά. Το ΗΤ περιέρχεται στις υπόλοιπες καταστάσεις, ανάλογα με το

αποτέλεσμα κάθε φορά του διενεργούμενου ελέγχου.

iii) ΟΠΤΙΚΟΠΟΙΗΣΗ -ΕΚΤΥΠΩΣΗ ΗΛΕΚΤΡΟΝΙΚΟΥ ΤΙΜΟΛΟΓΙΟΥ

Επειδή

το ηλεκτρονικό αρχείο του ΗΤ, ως αρχείο xml, δεν είναι εύκολα

αναγνώσιμο, παρέχεται από την ΓΓΠΣΔΔ προς όλα τα ΠΣ η δυνατότητα

οπτικοποίησης. Με τον τρόπο αυτό είναι δυνατή η επισκόπηση του

περιεχομένου του τιμολογίου από τους αρμόδιους υπαλλήλους για τον έλεγχο

και την πληρωμή του. Η οπτικοποίηση του ΗΤ μπορεί να εκτυπωθεί και να

αποθηκευτεί σε μορφή αρχείου pdf. Η οπτικοποίηση και η εκτύπωση ενός ΗΤ

παρέχουν τη δυνατότητα επισκόπησης του περιεχομένου του και δεν

αποτελούν πρωτότυπο δικαιολογητικό. Εφόσον προέρχονται από τα ΠΣ του

Δημοσίου Τομέα, φέρουν πάντα την ένδειξη «οπτικοποίηση ηλεκτρονικού

τιμολογίου»

iv) ΕΛΕΓΧΟΣ ΗΛΕΚΤΡΟΝΙΚΟΥ ΤΙΜΟΛΟΓΙΟΥ

Σύμφωνα

με τον Εθνικό Μορφότυπο, είναι υποχρεωτική η συμπλήρωση ορισμένων

στοιχείων στο ΗΤ τα οποία είναι απαραίτητα είτε βάσει φορολογικών

διατάξεων είτε για τη σωστή δρομολόγησή των ΗΤ στα ΠΣ των φορέων και στη

συνέχεια για την πιο αποτελεσματική διαχείριση και έλεγχό τους. Τα

σημαντικότερα από τα σημεία αυτά είναι:

α. Ο κωδικός αριθμός του ΜΑΑΗΤ, βάσει του οποίου γίνεται η δρομολόγηση του τιμολογίου στο πληροφοριακό σύστημα του Φορέα.

β.

Ο τύπος προϋπολογισμού που βαρύνει η δαπάνη. Βάσει του περιεχομένου του

πεδίου αυτού το ΗΤ δρομολογείται από το ΚΕΔ στα κατάλληλα ΠΣ για την

διαχείρισή του και μπορεί να πάρει τις τιμές «1|ΑΔΑ ανάληψης», «2|ο

κωδικοποιημένος ενάριθμος» & «3|ΑΔΑ ανάληψης». Με το πρώτο συνθετικό

προσδιορίζεται εάν η δαπάνη βαρύνει τον Τακτικό Προϋπολογισμό, τον ΠΔΕ ή

τον προϋπολογισμό του φορέα λοιπής Γενικής Κυβέρνησης οπότε το ΗΤ

δρομολογείται αντίστοιχα στο ΟΠΣΔΠ, e-ΠΔΕ, ΠΣ Φορέα ή στο ΕΔΗΤ.

Επιπλέον, με το δεύτερο συνθετικό παρέχεται σημαντική πληροφόρηση η

οποία ανάλογα με τις υλοποιήσεις στα ΠΣ, δίνει τη δυνατότητα συσχέτισης

ενός ΗΤ με συγκεκριμένη δαπάνη (ανάληψη υποχρέωσης/έργο ΠΔΕ).

γ. ο ΑΔΑΜ σύμβασης ή η τιμή «0» εφόσον δεν υπάρχει ΑΔΑΜ σύμβασης.

δ. Αναγνωριστικό ταξινόμησης στοιχείου (CPV) κάθε τιμολογούμενου αγαθού/υπηρεσίας, όπως αναφέρεται στη σύμβαση.

Τα παραπάνω α) & β) στοιχεία αναγράφονται απαραίτητα στα έγγραφα της σύμβασης (άρθρα 53 & 281 του ν.4412/2016, μετά την τροποποίησή τους με το άρθρο 16 του ν.4782/2021)

ε.

ο Μοναδικός Αριθμός Καταχώρισης (ΜΑΡΚ), η συμβολοσειρά αυθεντικοποίησης

και ηλεκτρονική διεύθυνση (URL) της απεικόνισης του ΗΤ στην ιστοσελίδα

του παρόχου, βάσει φορολογικών διατάξεων. Η απεικόνιση του ΗΤ είναι

δυνατή και μέσω QRcode που εμφανίζεται στην εκτύπωση/οπτικοποίησή του.

v) ΚΡΑΤΗΣΕΙΣ ΥΠΕΡ ΤΡΙΤΩΝ / ΠΑΡΑΚΡΑΤΗΣΕΙΣ

Τα

ποσά των κρατήσεων υπέρ τρίτων/παρακρατήσεων δύναται να συμπληρώνονται

από τους οικονομικούς φορείς σε συγκεκριμένα πληροφοριακά πεδία του ΗΤ

χωρίς να επηρεάζεται η συνολική του αξία (έχει προωθηθεί σχετική

τροποποίηση της κυα του μορφότυπου). Σε κάθε περίπτωση όμως ο τελικός

προσδιορισμός του ύψους των κρατήσεων υπέρ τρίτων /παρακρατήσεων και η

παρακράτηση και απόδοση τους είναι αρμοδιότητα και ευθύνη του φορέα και

πραγματοποιείται κατά την εκκαθάριση και πληρωμή της δαπάνης από την

οικονομική υπηρεσία.

Δ. ΑΠΑΙΤΟΥΜΕΝΕΣ ΕΝΕΡΓΕΙΕΣ ΦΟΡΕΩΝ

Στην

ενότητα αυτή αναφέρονται συνοπτικά οι απαιτούμενες ενέργειες που πρέπει

άμεσα να ολοκληρωθούν προκειμένου να είναι δυνατή η παραλαβή,

διαχείριση και πληρωμή των ΗΤ από τους φορείς που εκτελούν δημόσιες

συμβάσεις, ανεξαρτήτως του ύψους των υφιστάμενων συμβάσεών τους:

i) εγγραφή στο Μητρώο Αναθετουσών Αρχών για το ηλεκτρονικό τιμολόγιο της ΓΓΠΣΔΔ (ΜΑΑΗΤ) https://www.gsis.gr/polites-epiheiriseis/pliromes-kai-eispraxeis/ilektroniko-timologio-stis-dimosies-symbaseis/eggrafi

ii) εξουσιοδότηση των αρμόδιων υπαλλήλων στην εφαρμογή ΕΔΗΤ προκειμένου να υπάρχει δυνατότητα πρόσβασης και διαχείρισης των ΗΤ https://www.gsis.gr/polites-epiheiriseis/pliromes-kai-eispraxeis/e-invoice#EDHT και παράλληλα

iii) ανάπτυξη ηλεκτρονικής διεπαφής του ΠΣ του φορέα με το ΚΕΔ για την παραλαβή ΗΤ https://www.gsis.gr/polites-epiheiriseis/pliromes-kai-eispraxeis/e-invoice#KED

iv)

υποβολή αίτησης απόκτησης του ρόλου «Υπεύθυνος Διαχείρισης Ηλεκτρονικού

Τιμολογίου» στο e-ΠΔΕ (www.epde.gr / Αίτηση Δημιουργίας χρήστη e-ΠΔΕ)

από αρμοδίους υπαλλήλους της Αναθέτουσας Αρχής προκειμένου να είναι

δυνατή η πρόσβαση και διαχείριση των ηλεκτρονικών τιμολογίων που αφορούν

σε έργα του Προγράμματος Δημοσίων Επενδύσεων

v) υιοθέτηση των προσαρμοσμένων υποδειγμάτων εγγράφων σύμβασης στις τροποποιήσεις των άρθρων 53 & 281 του ν.4412/2016, ώστε να παρέχεται κάθε αναγκαία πληροφορία προς τους προμηθευτές σε περίπτωση ηλεκτρονικής τιμολόγησης

vi)

ενημέρωση αρμόδιων στελεχών και μέσω συμμετοχής τους στις σχετικές

ημερίδες για το ηλεκτρονικό τιμολόγιο που διοργανώνονται από το ΕΚΔΔΑ

Για

την υλοποίηση των παραπάνω ενεργειών και τη συντονισμένη ενημέρωση και

προσαρμογή όλων των φορέων του Δημοσίου Τομέα στην ηλεκτρονική

τιμολόγηση, προτείνεται η σύσταση σε κάθε ΓΔΟΥ Υπουργείου, ομάδας

υποστήριξης ΗΤ, αποτελούμενη από επιχειρησιακά και τεχνικά στελέχη.

Στόχος των ομάδων αυτών θα είναι η υποστήριξη τόσο του ίδιου του φορέα

όσο και των εποπτευόμενων από αυτόν φορέων του σε θέματα ΗΤ.

Επίσης,

στο παράρτημα της παρούσης περιλαμβάνεται, όπως προαναφέρθηκε, σύντομος

πίνακας ενεργειών τον οποίο καλούνται να συμπληρώσουν και να αποστείλουν

στην ηλεκτρονική διεύθυνση της ΓΓΠΣΔΔ (e-mail anathetouses@gsis.gr) οι κ.κ. ΓΔΟΥ των Υπουργείων ως εξής:

α) για τους Φορείς τους έως 7/4/2022

β) για τους Φορείς εποπτείας τους, συγκεντρωτικά έως 15/4/2022.

E. ΠΑΡΟΧΗ ΔΙΕΥΚΡΙΝΙΣΕΩΝ- PORTAL

Για

θέματα σχετικά με την ηλεκτρονική τιμολόγηση στις δημόσιες συμβάσεις

έχει υλοποιηθεί και λειτουργεί στην ηλεκτρονική διεύθυνση της ΓΓΠΣΔΔ

(www.gsis.gr/e-invoice) ηλεκτρονική πύλη στην οποία μπορούν να

ανατρέχουν όλοι οι φορείς στο πλαίσιο εκτέλεσης δημοσίων συμβάσεων.

Επιπλέον παρέχεται δυνατότητα αποστολής ερωτημάτων, ως εξής

• για τεχνικά θέματα:

– του Μητρώου Αναθετουσών Αρχών, ΕΔΗΤ και ΟΠΣΔΠ στο email: anathetouses@gsis.gr

– του Κέντρου Διαλειτουργικότητας ΚΕΔ στο email: kedsupport@gsis.gr

– του ΠΔΕ στο url: http://www.epde.gr/liferay-portal/web/guest/9

• για θέματα πολιτικής Ηλεκτρονικού Τιμολογίου και PEPPOL στο email: peppol@gsis.gr

• για θεσμικά και επιχειρησιακά θέματα διαδικασιών εκκαθάρισης και πληρωμής του ΗΤ στο email: dd26@glk.gr (σύμφωνα με τις εγκυκλίους ΑΔΑ:6ΞΣΜΗ-ΧΓΕ και 6ΘΗ6Η-Σ0Η)

».

III. Στην εγκύκλιο με α.π. 172388 ΕΞ 24.11.2022 «Παροχή οδηγιών για την εφαρμογή των διατάξεων των άρθρων 145-154 του ν.4601/2019 (Α.44) για την ηλεκτρονική τιμολόγηση, μετά την τροποποίησή τους με τα άρθρα 158-160 του ν.4972/2022 (Α.181)» αναφέρονται:

«Α. Σας γνωρίζουμε ότι με τις διατάξεις των άρθρων 158–160 του ν. 4972/2022

(Α.181 ) «Εταιρική διακυβέρνηση Α.Ε. Δημοσίου/Ε.Ε.Σ.Υ.Π./Σύσταση

Α.Α.Π.Α./Ίδρυση Κ.Μ.Π./Φορολογικές ρυθμίσεις κλπ », τροποποιήθηκαν τα άρθρα 148, 151 και 154 του ν. 4601/2019, ως εξής:

1. Επεκτείνεται το πεδίο εφαρμογής του ν.4601/2019

και σε ηλεκτρονικά τιμολόγια που εκδίδονται κατά την εκτέλεση δημοσίων

συμβάσεων ανεξαρτήτου αξίας, καθώς και σε αυτά που εκδίδονται για κάθε

κατηγορία δαπάνης των αναθετουσών αρχών και αναθετόντων φορέων. Από την

δημοσίευση του ανωτέρω νόμου (23.09.2022), αρχίζει η υποχρέωση των

αναθετουσών αρχών και αναθετόντων φορέων να παραλαμβάνουν ηλεκτρονικά

τιμολόγια που εκδίδονται i) στο πλαίσιο των συμβάσεων των ν.4412/2016, 4413/2016 & 3978/2011, ανεξαρτήτως αξίας σύμβασης καθώς και ii) για οποιοδήποτε άλλη κατηγορία δαπάνης.

2.

Προβλέπεται η υποχρέωση των οικονομικών φορέων για έκδοση ηλεκτρονικών

τιμολογίων προς τους Φορείς του Δημοσίου Τομέα. Ο χρόνος έναρξης της

υποχρέωσης αυτής, το πεδίο εφαρμογής καθώς και κάθε άλλη αναγκαία

λεπτομέρεια, θα καθοριστεί με την έκδοση κοινής υπουργικής απόφασης,

όπως προβλέπεται με την προσθήκη 3ης παραγράφου στο άρθρο 154 του ν.4601/2019.

Β.

Στο πλαίσιο εφαρμογής της ηλεκτρονικής τιμολόγησης στις δημόσιες

συμβάσεις, ήδη οικονομικοί φορείς εκδίδουν και αποστέλλουν προς τους

φορείς του Δημοσίου Τομέα ηλεκτρονικά τιμολόγια.

Σύμφωνα με

ενημέρωση της Υπηρεσίας μας από την Δ/νση Υποστήριξης Λειτουργίας

Πληροφοριακών Συστημάτων Δημοσιονομικού Τομέα της ΓΓΠΣΔΔ και την Δ/νση

Δημοσίων Επενδύσεων της Γενικής Γραμματείας Δημοσίων Επενδύσεων &

ΕΣΠΑ αναφορικά με την λειτουργία των εφαρμογών διαχείρισης των

ηλεκτρονικών τιμολογίων, υφίστανται φορείς οι οποίοι:

α) δεν

έχουν ξεκινήσει/ολοκληρώσει την διαδικασία εξουσιοδοτήσεων χρηστών στην

Εφαρμογή Διάθεσης Ηλεκτρονικών Τιμολογίων (αφορά σε φορείς που δεν θα

υλοποιήσουν άμεσα διεπαφή του πληροφοριακού τους συστήματος με το ΚΕΔ),

ή/και στο πληροφοριακό σύστημα e-ΠΔΕ, προκειμένου να είναι δυνατή στα

αρμόδια όργανα η παραλαβή και διαχείριση ηλεκτρονικών τιμολογίων που

στέλνονται από τους προμηθευτές,

β) ενώ έχουν ολοκληρώσει τις

ανωτέρω εξουσιοδοτήσεις, δεν εκτελούν τις προβλεπόμενες από τις

διατάξεις ενέργειες διαχείρισης των ηλεκτρονικών τιμολογίων στις

εφαρμογές αυτές, με αποτέλεσμα τα τιμολόγια να παραμένουν για μεγάλο

χρονικό διάστημα στην κατάσταση «λήψη από ΙΤ». Υπενθυμίζουμε ότι στην

κατάσταση αυτή εισέρχονται αυτόματα όλα τα ηλεκτρονικά τιμολόγια τα

οποία λαμβάνονται από την εφαρμογή ΕΔΗΤ/| e-ΠΔΕ μέσω του ΚΕΔ και

παραμένουν σε αυτή μέχρι την έναρξη της διαχείρισής τους. Η ημερομηνία

της κατάστασης «λήψη από ΙΤ» συνιστά την ημερομηνία παραλαβής του

τιμολογίου από την αναθέτουσα αρχή και λαμβάνεται υπόψη στον

προσδιορισμό της προθεσμίας πληρωμής κατά τα οριζόμενα στην παρ.Ζ.5 του ν.4152/2013, ανεξάρτητα από την ημερομηνία έναρξης της επεξεργασίας του.

γ)

λαμβάνουν ηλεκτρονικά τιμολόγια με τρόπους διαφορετικούς (π.χ. e-mail)

από τις θεσμοθετημένες διαδικασίες. Επισημαίνεται ότι η διαδικασία λήψης

και διαχείρισης των ηλεκτρονικών τιμολογίων από τους Φορείς του

Δημοσίου Τομέα έχει καθοριστεί με την αριθ. 98979 ΕΞ 10-8-2021

κυα (Β.3766) ώστε να εξασφαλίζεται: i) η διαλειτουργική, ασφαλής,

αξιόπιστη και εμπιστευτική μετάδοση δεδομένων και ii) η

ορθότητα/ακεραιότητα των πεδίων του ηλεκτρονικού τιμολογίου, η

συμβατότητά του με τον Ευρωπαϊκό ή/και Εθνικό Μορφότυπο και η εγκυρότητα

της αποστολής του μέσω των ελέγχων του ΚΕΔ. Επιπλέον, μέσω των ελέγχων

του ΚΕΔ, διαπιστώνεται και η προηγούμενη διαβίβαση στοιχείων του

παραστατικού στη πλατφόρμα myData, βάσει φορολογικών διατάξεων. Η

διαδικασία λήψης και διαχείρισης ηλεκτρονικών τιμολογίων από τους Φορείς

Δημοσίου Τομέα όπως καθορίστηκε με την παραπάνω απόφαση είναι η

μοναδική σύννομη διαδικασία.

Επιπλέον, τονίζεται ότι προκειμένου

να γίνεται άμεση και έγκυρη δρομολόγηση των τιμολογίων που αφορούν στην

κάθε Αναθέτουσα Αρχή, είναι απαραίτητη η επικαιροποίηση του «Μητρώου

Αναθετουσών Αρχών για το Ηλεκτρονικό Τιμολόγιο» της ΓΓΠΣΔΔ. Η κάθε

αλλαγή των στοιχείων μιας Αναθέτουσας Αρχής θα πρέπει να γνωστοποιείται

άμεσα με αποστολή e-mail στο anathetouses@gsis.gr, ακολουθώντας τις σχετικές οδηγίες που είναι αναρτημένες στην ιστοσελίδα της ΓΓΠΣΔΔ για το ηλεκτρονικό τιμολόγιο.

Υπενθυμίζεται

ότι αναλυτικές οδηγίες με αναφορά στο σχετικό νομοθετικό πλαίσιο, για

την διαχείριση των ηλεκτρονικών τιμολογίων στο πλαίσιο εκτέλεσης

δημοσίων συμβάσεων έχουν δοθεί με την αριθ. οικ.42465 ΕΞ 30-3-2022

εγκύκλιό μας (ΑΔΑ:6ΠΠΨΗ-4Ω1) και παρακαλούμε για την τήρησή τους από

τις αρμόδιες υπηρεσίες του Φορέα σας και των εποπτευόμενων από εσάς

Φορέων.

Οι αρμόδιες υπηρεσίες της ΓΓΠΣΔΔ, σε περίπτωση που

διαπιστωθούν αποκλίσεις στην τήρηση της ορθής διαδικασίας, θα

ενημερώνουν την αρμόδια ΓΔΟΥ και θα υποστηρίζουν τους φορείς για την

ορθή εφαρμογή της διαδικασίας.

Επιπρόσθετα, υπενθυμίζεται ότι

στην ιστοσελίδα της Γενικής Γραμματείας Πληροφοριακών Συστημάτων

Δημόσιας Διοίκησης και στην διαδρομή «https://www.gsis.gr/e-invoice»,

έχει αναρτηθεί το σύνολο του νομοθετικού πλαισίου που αφορά στην

ηλεκτρονική τιμολόγηση στο πλαίσιο των δημοσίων συμβάσεων καθώς και

εγχειρίδια οδηγιών και κατάλογος συχνών ερωτήσεων.».

IV. Στην Κ.Υ.Α. 52445 ΕΞ 4.4.2023 (ΦΕΚ Β’ 2385/12.4.2023 – Επανεκτύπωση λόγω σφάλματος την 13η Απριλίου 2023 – Διόρθωση σφάλματος ΦΕΚ Β’ 3061/9.5.2023) «Υποχρέωση υποβολής ηλεκτρονικών τιμολογίων από τους οικονομικούς φορείς» ορίζονται:

«Άρθρο 1

Χρόνος έναρξης της υποχρέωσης υποβολής ηλεκτρονικού τιμολογίου από τους οικονομικούς φορείς

1.

Οι αναθέτουσες αρχές και οι αναθέτοντες φορείς υποχρεούνται να

παραλαμβάνουν και να επεξεργάζονται ηλεκτρονικά τιμολόγια και οι

οικονομικοί φορείς υποχρεούνται να υποβάλλουν ηλεκτρονικά τιμολόγια που

είναι σύμφωνα με το ευρωπαϊκό πρότυπο έκδοσης ηλεκτρονικών τιμολογίων.

2. Η υποχρέωση των οικονομικών φορέων άρχεται ως εξής:

α. Για

συμβάσεις που συνάπτονται και εκτελούνται από τα Υπουργεία Υποδομών και

Μεταφορών, Ψηφιακής Διακυβέρνησης, Μετανάστευσης και Ασύλου, το Δήμο

Αθηναίων, την Εθνική Κεντρική Αρχή Προμηθειών Υγείας (Ε.Κ.Α.Π.Υ.), την

Εθνική Κεντρική Αρχή Αγορών του Υπουργείου Ανάπτυξης και Επενδύσεων, την

Κοινωνία της Πληροφορίας Α.Ε., το Οικονομικό Πανεπιστήμιο Αθηνών, την

«Αττικό Μετρό Α.Ε.», την ΕΥΔΑΠ Α.Ε. και την Εγνατία Οδό ΑΕ, οι

διαδικασίες σύναψης των οποίων εκκινούν μετά την πάροδο πέντε μηνών από τη δημοσίευση της παρούσας,

β.

για συμβάσεις που συνάπτονται ή/και εκτελούνται από φορείς Κεντρικής

Διοίκησης, οι διαδικασίες σύναψης των οποίων εκκινούν μετά την

1η.1.2024,

γ. για συμβάσεις που συνάπτονται ή/και εκτελούνται από

λοιπές πλην Κεντρικής Διοίκησης, αναθέτουσες αρχές/αναθέτοντες φορείς,

οι διαδικασίες σύναψης των οποίων εκκινούν μετά την 1η.6.2024,

δ. για λοιπές δαπάνες της Γενικής Κυβέρνησης που τιμολογούνται από την 1η.1.2025.

Χρονικό

σημείο εκκίνησης των διαδικασιών σύναψης συμβάσεων είναι εκείνο το

οποίο ορίζεται στις οικείες διατάξεις για τις συμβάσεις που υπάγονται

στους νόμους ν. 4412/2016, ν. 4413/2016 και ν. 3978/2011.

Για

τις διαδικασίες που εκκινούν μετά την πάροδο των ανωτέρω προθεσμιών, οι

αναθέτουσες αρχές και οι αναθέτοντες φορείς οφείλουν να περιλαμβάνουν

ρητή πρόβλεψη στα έγγραφα της σύμβασης αναφορικά με την υποχρέωση των

οικονομικών φορέων για έκδοση ηλεκτρονικών τιμολογίων.

Άρθρο 2

Εξαιρούμενες κατηγορίες συμβάσεων και λοιπών δαπανών

Η υποχρέωση υποβολής ηλεκτρονικών τιμολογίων του άρθρου 1 της παρούσας δεν εφαρμόζεται σε:

1. Δημόσιες συμβάσεις που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 148 του ν. 4601/2019, και συνάπτονται δυνάμει των άρθρων 117Α και 327Α του ν. 4412/2016 (ήσσονος αξίας).

2. α) Δημόσιες συμβάσεις μεταξύ φορέων του δημοσίου τομέα, που ανατίθενται σύμφωνα με το άρθρο 12 του ν. 4412/2016,

β) συμβάσεις μεταξύ αναθετουσών αρχών, που ανατίθενται σύμφωνα με το άρθρο 247 του ν. 4412/2016 και

γ) συμβάσεις παραχώρησης μεταξύ φορέων του δημοσίου τομέα, που ανατίθενται σύμφωνα με το άρθρο 16 του ν. 4413/2016.

3. Λοιπές δαπάνες το ύψος των οποίων είναι έως 2.500 ευρώ.

Άρθρο 3

Έναρξη ισχύος

Η απόφαση ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 4 Απριλίου 2023».

V. Στην εγκύκλιο με α.π. 78366 ΕΞ 19.5.2023 «Κοινοποίηση διατάξεων σχετικά με την υποχρέωση υποβολής ηλεκτρονικών τιμολογίων από τους οικονομικούς φορείς» αναφέρονται:

«Σας γνωρίζουμε ότι η αριθ. 52445 ΕΞ 4-4-2023

κ.υ.α., με θέμα: «Υποχρέωση υποβολής ηλεκτρονικών τιμολογίων από τους

οικονομικούς φορείς», δημοσιεύθηκε στο ΦΕΚ τεύχος Β’/2385/12-4- 2023 με

διορθ. σφαλ. στο ΦΕΚ Β.3061/9-5-2023. Για την ορθή εφαρμογή της ανωτέρω

κ.υ.α., παρέχονται οι ακόλουθες διευκρινίσεις:

Α.1. Με τα άρθρα 158–160 του ν.4972/2022 (Α. 181), τροποποιήθηκαν οι διατάξεις του δεύτερου Τμήματος (άρθρα 148–154) του ν.4601/2019

(Α.44) που αφορά στην εναρμόνιση του εθνικού πλαισίου με την οδηγία

2014/55/ΕΕ σχετικά με την έκδοση ηλεκτρονικών τιμολογίων (Η.Τ.) στο

πλαίσιο των δημοσίων συμβάσεων.

Σύμφωνα με τις ανωτέρω

διατάξεις: α) επεκτείνεται η υποχρέωση των αναθετουσών αρχών και

αναθετόντων φορέων να παραλαμβάνουν και να επεξεργάζονται Η.Τ. που

εκδίδονται στο πλαίσιο δημοσίων συμβάσεων των ν. 4412/2016, 4413/2016

και 3978/2011, ανεξαρτήτως εκτιμώμενης αξίας, β) εισάγεται η υποχρέωση

των οικονομικών φορέων να υποβάλλουν Η.Τ. στο πλαίσιο δημοσίων συμβάσεων

των ν. 4412/2016, 4413/2016

και 3978/2011 και γ) επεκτείνεται η υποχρέωση νια υποβολή Η.Τ. από τους

οικονομικούς φορείς και αποδοχή αυτών από τις/τους αναθέτουσες

αρχές/αναθέτοντες φορείς και στην περίπτωση δαπανών που δεν εκτελούνται

βάσει του προαναφερόμενου νομοθετικού πλαισίου. 2. Κατ’ εξουσιοδότηση

της παρ.3 του άρθρου 154 του ν. 4601/2019, εκδόθηκε η αριθ. 52445 ΕΞ 4-4-2023

κ.υ.α., με την οποία προσδιορίζονται ο χρόνος έναρξης της υποχρέωσης

των οικονομικών φορέων για υποβολή Η.Τ. ανάλογα με το νομικό πλαίσιο της

σύμβασης και το φορέα που αφορά. Επίσης, προσδιορίζονται οι εξαιρέσεις

εφαρμογής για συγκεκριμένες κατηγορίες συμβάσεων και λοιπών δαπανών. Πιο

αναλυτικά:

Β.1. Χρόνος έναρξης υποχρέωσης των αναθετουσών αρχών/αναθετόντων φορέων νια παραλαβή Η.Τ. (άρθρο 1)

Οι

αναθέτουσες αρχές/αναθέτοντες φορείς υποχρεούνται να παραλαμβάνουν και

να επεξεργάζονται Η.Τ. ήδη από την 23η-09-2022, ημερομηνία έναρξης

ισχύος των άρθρων 158-160 του ν.4972/2022, με τα οποία τροποποιήθηκαν οι διατάξεις των άρθρων 148-154 του ν.4601/2019.

2. Χρόνος έναρξης υποχρέωσης υποβολής H.T. από τους οικονομικούς φορείς (άρθρο 1)

Η υποχρέωση υποβολής Η.Τ. των οικονομικών φορέων (άρθρο 2, παρ. 1, περ. 11 του ν. 4412/2016, άρθρο 2, παρ. 2 του ν. 4413/2016

και άρθρο 15, παρ. 1, περ. 18 του ν. 3978/2011), ως προμηθευτών των

αναθετουσών αρχών/αναθετόντων φορέων, όπως αυτοί ορίζονται στο άρθρο

149, περ.6 και 9 του ν.4601/2019,

εφαρμόζεται σταδιακά ανάλογα με τον φορέα στον οποίο ανήκουν οι

αναθέτουσες αρχές αλλά και το νομοθετικό πλαίσιο που διέπει τις εκάστοτε

δαπάνες. Ειδικότερα, η εν λόγω υποχρέωση άρχεται:

α) Για δαπάνες σε εκτέλεση συμβάσεων των ν.3978/2011, ν.4412/2016 και ν.4413/2016 οι διαδικασίες σύναψης των οποίων εκκινούν μετά:

i)

την 12η.09.2023, (μετά δηλαδή την παρέλευση 5 μηνών από την δημοσίευση

της κ.υ.α.), όταν οι εν λόγω συμβάσεις συνάπτονται και εκτελούνται από

τα Υπουργεία Υποδομών και Μεταφορών, Ψηφιακής Διακυβέρνησης,

Μετανάστευσης και Ασύλου, το Δήμο Αθηναίων, την Εθνική Κεντρική Αρχή

Προμηθειών Υγείας (Ε.Κ.Α.Π.Υ.), την Εθνική Κεντρική Αρχή Αγορών του

Υπουργείου Ανάπτυξης και Επενδύσεων, την Κοινωνία της Πληροφορίας Α.Ε.,

το Οικονομικό Πανεπιστήμιο Αθηνών, την «Αττικό Μετρό Α.Ε.», την ΕΥΔΑΠ

Α.Ε. και την Εγνατία Οδό ΑΕ (άρθρο 1, παρ.2α της κ.υ.α.),

ii) την

1η.1.2024, όταν οι εν λόγω συμβάσεις συνάπτονται η/και εκτελούνται από

αναθέτουσες αρχές/αναθέτοντες φορείς της Κεντρικής Διοίκησης και

iii)

την 1η.6.2024, όταν οι εν λόγω συμβάσεις συνάπτονται ή/και εκτελούνται

από λοιπές/ους πλην Κεντρικής Διοίκησης, αναθέτουσες αρχές/αναθέτοντες

φορείς (άρθρο 1, παρ.2γ της κ.υ.α.).

Κατά συνέπεια, για τις συμβάσεις των ν. 3978/2011, ν. 4412/2016 και ν. 4413/2016,

των οποίων οι διαδικασίες σύναψης εκκινούν μετά την 1η.1.2024 οι οποίες

είτε συνάπτονται είτε εκτελούνται είτε συνάπτονται και εκτελούνται από

τους φορείς της Κεντρικής Διοίκησης (συμπεριλαμβανομένων των φορέων

Κεντρικής Διοίκησης της περίπτωσης (i) της παρούσας), απαιτείται η

υποβολή ΗΤ. Επίσης, για το σύνολο των συμβάσεων των ν. 3978/2011, ν. 4412/2016 και ν. 4413/2016,

που εμπίπτουν στο πεδίο εφαρμογής της κ.υ.α., ανεξάρτητα από τον φορέα

σύναψης και εκτέλεσής τους, των οποίων οι διαδικασίες σύναψης εκκινούν

μετά την 1η.6.2024 απαιτείται η υποβολή ΗΤ.

β) Για λοιπές

δαπάνες των φορέων της Γενικής Κυβέρνησης που τιμολογούνται μετά την

1η.1.2025 και εφόσον για τις δαπάνες αυτές προβλέπεται η έκδοση

τιμολογίου βάσει φορολογικών διατάξεων (άρθρο 1, παρ.2δ της κ.υ.α.).

Σύμφωνα με την παράγραφο 2 του άρθρου 148 του ν. 4601/2019, όπως διαμορφώθηκε με το άρθρο 158 του ν.4972/2022, προστέθηκε στο αντικείμενο της ρύθμισης (του άρθρου 148 του ν.4601/2019),

η θέσπιση κανόνων για την έκδοση ηλεκτρονικών τιμολογίων για κάθε

κατηγορία δαπάνης. Κατόπιν τούτου, η περ. 2δ του άρθρου 1 της υπόψη

κ.υ.α. περιλαμβάνει δαπάνες, οι οποίες: i) δεν εντάσσονται στο πεδίο

εφαρμογής των ν. 3978/2011, ν. 4412/2016 και ν. 4413/2016 και ii) πραγματοποιούνται από αναθέτουσες αρχές/αναθέτοντες φορείς, όπως αυτές/αυτοί ορίζονται στο άρθρο 149, περ. 6 και 9 του ν. 4601/2019.

3. Εξαιρέσεις υποχρεωτικής εφαρμογής ηλεκτρονικής τιμολόγησης (άρθρο 2)

Δεν υφίσταται υποχρέωση υποβολής Η.Τ. στις περιπτώσεις:

α) δημοσίων συμβάσεων ήσσονος αξίας που εμπίπτουν στο πεδίο εφαρμογής του άρθρου 148 του ν. 4601/2019 και συνάπτονται βάσει των άρθρων 117Α και 327Α του ν.4412/2016,

ήτοι συμβάσεις εκτιμώμενης αξίας ίσης ή κατώτερης του ποσού των 2.500€

χωρίς ΦΠΑ, όπως ορίζεται το όριο αυτό στο άρθρο 2, παρ. (30α) του

ανωτέρω νόμου,

β) δημοσίων συμβάσεων μεταξύ φορέων του δημοσίου τομέα, οι οποίες ανατίθενται βάσει των άρθρων 12 και 247 του ν. 4412/2016 και 16 του ν. 4413/2016.

Οι περιπτώσεις αυτές, οι οποίες προσδιορίζονται ρητά στις

προαναφερόμενες διατάξεις, αφορούν σε συμβάσεις μεταξύ φορέων του

δημοσίου όπου αυτοί συμπράττουν μη ανταγωνιστικά και εκτός οποιασδήποτε

διαδικασίας που απευθύνεται στην αγορά και όχι τις περιπτώσεις που

φορείς του δημοσίου λαμβάνουν ρόλο οικονομικών φορέων και ανταγωνίζονται

άλλους οικονομικούς φορείς στην αγορά (Γνώμη Γ4 της ΕΑΔΗΣΥ της

27-12-2022),

γ) λοιπών δαπανών των αναθετουσών

αρχών/αναθέτοντων φορέων της περίπτωσης Β.2.β της παρούσης, το ύψος των

οποίων είναι έως 2.500€ και δεν εμπίπτουν στο πεδίο εφαρμογής των ν.

3978/2011, ν. 4412/2016 και ν. 4413/2016.

Γ. Ειδικές Παρατηρήσεις – Επισημάνσεις

α) Το

χρονικό σημείο εκκίνησης των διαδικασιών σύναψης συμβάσεων, το οποίο

αποτελεί κριτήριο για την υπαγωγή στις περιπτώσεις της παρ. 2 (α) έως

(γ) του άρθρου 1 της κ.υ.α. (περ. Β.2.α της παρούσας) καθορίζεται, κατά

περίπτωση, από τις σχετικές διατάξεις (άρθρα 61, 120, 290 και 330 του ν. 4412/2016, 109 του ν. 3978/2011 και 69 του ν. 4413/2016 κ.λπ.).

Ενδεικτικά

αναφέρεται ότι για συμβάσεις άνω των ενωσιακών ορίων, στην περίπτωση

της ανοικτής διαδικασίας, ως χρόνος έναρξης της διαδικασίας νοείται η

ημερομηνία αποστολής της σχετικής προκήρυξης σύμβασης στην Επίσημη

Εφημερίδα της Ένωσης (παρ. 1, άρθρο 61 του ν. 4412/2016).

β) Θα

πρέπει να επισημανθεί ότι στο πρώτο στάδιο εφαρμογής της

υποχρεωτικότητας για υποβολή ΗΤ, που άρχεται μετά την 12η.9.2023 (άρθρο

1, παρ. 2α της κ.υ.α.), εντάσσονται οι συμβάσεις οι οποίες όχι μόνο

συνάπτονται αλλά και εκτελούνται από τους συγκεκριμένους φορείς.

Αντίθετα, στα επόμενα 2 στάδια της εφαρμογής (άρθρο 1, παρ.2β και γ της

κ.υ.α.), εντάσσονται οι συμβάσεις οι οποίες συνάπτονται ή/και

εκτελούνται από τις αναθέτουσες αρχές/αναθέτοντες φορείς της Κεντρικής

Διοίκησης και λοιπών φορέων πλην Κεντρικής Διοίκησης, εκτός των

συμβάσεων για τις οποίες υφίσταται υποχρέωση υποβολής ΗΤ βάσει της

περ.2α του άρθρου 1 της υπόψη κ.υ.α..

γ) Διευκρινίζεται

ότι στην περίπτωση σύμβασης η οποία συνάπτεται από φορέα που εντάσσεται

στην παρ.2α του άρθρου 1 της κ.υ.α., μετά την 12η.9.2023, αλλά

εκτελείται από κάποιον άλλο φορέα, που εντάσσεται στην ίδια παράγραφο

(2α), υφίσταται υποχρέωση υποβολής ΗΤ από τον αντισυμβαλλόμενο

οικονομικό φορέα.

δ) Σε κάθε περίπτωση, επισημαίνεται ότι

για την υπαγωγή σε μία από τις περιπτώσεις της παρ.2 του άρθρου 1 της

υπόψη κ.υ.α., πρέπει να λαμβάνονται υπόψη ο χρόνος εκκίνησης των

διαδικασιών σύναψης της σύμβασης, ο φορέας που την συνάπτει, καθώς και ο

φορέας που την εκτελεί.

Ενδεικτικά παραδείγματα:

Πρώτο παράδειγμα (περ.2α του άρθρου 1 της κ.υ.α.)

Στην

περίπτωση σύμβασης με ημερομηνία εκκίνησης διαδικασιών σύναψης την

20η.9.2023 που θα συναφθεί και στη συνέχεια θα εκτελεστεί από την Εθνική

Κεντρική Αρχή Αγορών του Υπουργείου Ανάπτυξης και Επενδύσεων

(αναθέτουσα αρχή που ανήκει στο πρώτο στάδιο εφαρμογής της

υποχρεωτικότητας της περ. (α) της παραγράφου 2 του άρθρου 1 της κ.υ.α.),

υφίσταται υποχρέωση υποβολής ΗΤ από τον αντισυμβαλλόμενο οικονομικό

φορέα. Αντίθετα, στην ίδια ως άνω περίπτωση που η εκκίνηση της

διαδικασίας σύναψης διενεργείται την ίδια ως άνω ημερομηνία (20-9-2023)

από την Εθνική Κεντρική Αρχή Αγορών του Υπουργείου Ανάπτυξης και

Επενδύσεων, αλλά στη συνέχεια θα εκτελεστεί πριν την 1.1.2024, από την

Δ/νση Προμηθειών του Υπουργείου Οικονομικών (φορέας που ανήκει στο

δεύτερο στάδιο εφαρμογής της υποχρεωτικότητας της περ. β της παραγράφου 2

του άρθρου 1 της κ.υ.α.), δεν υφίσταται υποχρέωση υποβολής ΗΤ από τον

αντισυμβαλλόμενο οικονομικό φορέα.

Δεύτερο παράδειγμα (περ.2α του άρθρου 1 της κ.υ.α.)

Στην

περίπτωση σύμβασης με ημερομηνία εκκίνησης διαδικασιών σύναψης την

20η.9.2023 που θα συναφθεί από την Εθνική Κεντρική Αρχή Αγορών του

Υπουργείου Ανάπτυξης και Επενδύσεων και στη συνέχεια θα εκτελεστεί από

τον Δήμο Αθηναίων (και οι δύο φορείς εντάσσονται στην περίπτωση της

παραγράφου 2α του άρθρου 1 της κ.υ.α.), υφίσταται υποχρέωση υποβολής ΗΤ

από τον αντσυμβαλλόμενο οικονομικό φορέα.

Τρίτο παράδειγμα (περ.2β και γ του άρθρου 1 της κ.υ.α.)

Στην

περίπτωση σύμβασης με ημερομηνία εκκίνησης διαδικασιών σύναψης την

28η.1.2024 που θα συναφθεί από φορέα Κεντρικής Διοίκησης (περ.2β) και

στη συνέχεια η εν λόγω σύμβαση θα εκτελεστεί από φορέα εκτός Κεντρικής

Διοίκησης (περ.2γ), υφίσταται υποχρέωση υποβολής ΗΤ από τον

αντισυμβαλλόμενο οικονομικό φορέα, διότι το χρονικό σημείο εκκίνησης της

διαδικασίας σύναψης της σύμβασης από το φορέα της Κεντρικής Διοίκησης

είναι μετά την 1.1.2024 (ημερομηνία ένταξης στην κ.υ.α. φορέων Κ.Δ.),

ανεξάρτητα από το φορέα εκτέλεσης.

Τέταρτο παράδειγμα (περ.2β και γ του άρθρου 1 της κ.υ.α.)

Στην

περίπτωση συμφωνίας-πλαίσιο, η διαδικασία σύναψης της οποίας εκκινεί

μετά την 1η.1.2024 από φορέα Κεντρικής Διοίκησης και υφίσταται ανάγκη

σύναψης εκτελεστικής σύμβασης από άλλο φορέα πλην Κεντρικής Διοίκησης,

υφίσταται υποχρέωση υποβολής ΗΤ από τον αντισυμβαλλόμενο οικονομικό

φορέα.

Πέμπτο παράδειγμα (περ.2β και γ του άρθρου 1 της κ.υ.α.)

Στην

περίπτωση συμφωνίας-πλαίσιο, η διαδικασία σύναψης της οποίας εκκινεί

μετά την 1η.1.2024 από φορέα που δεν ανήκει στην Κεντρική Διοίκηση και

υφίσταται ανάγκη σύναψης εκτελεστικής σύμβασης από άλλο φορέα Κεντρικής

Διοίκησης, υφίσταται υποχρέωση υποβολής ΗΤ από τον αντισυμβαλλόμενο

οικονομικό φορέα.

Έκτο παράδειγμα (περ.2β και γ του άρθρου 1 της κ.υ.α.)

Στην

περίπτωση σύμβασης η οποία συνάπτεται και εκτελείται από τον ίδιο ή

άλλο φορέα Γενικής Κυβέρνησης, που δεν εντάσσεται στην περίπτωση 2α του

άρθρου 1 της κ.υ.α., και η διαδικασία σύναψης της οποίας εκκινεί την

30η.1.2024, δεν υφίσταται υποχρέωση υποβολής ΗΤ από τον αντισυμβαλλόμενο

οικονομικό φορέα. Αντίθετα στην περίπτωση που οι διαδικασίες σύναψης

ανωτέρω σύμβασης διενεργούνται από φορέα Γενικής Κυβέρνησης την ίδια ως

άνω ημερομηνία (30.1.2024) και η ανωτέρω σύμβαση εκτελείται από φορέα

Κεντρικής Διοίκησης, υφίσταται υποχρέωση υποβολής ΗΤ από τον

αντισυμβαλλόμενο οικονομικό φορέα.

ε) Μετά την πάροδο των κατά περίπτωση οριζόμενων από την κ.υ.α. προθεσμιών, πρέπει στα έγγραφα της σύμβασης (άρθρα 53 και 281 του ν. 4412/2016), να περιλαμβάνεται σχετική ρητή πρόβλεψη αναφορικά με την υποχρέωση των οικονομικών φορέων για έκδοση ΗΤ.

Δ. Λοιπές Παρατηρήσεις

1) Επισημαίνεται ότι μετά την τροποποίηση των άρθρων 148–154 του ν.4601/2019 με τα άρθρα 158-160 του ν.4972/2022

(Α. 181), οι φορείς του Δημοσίου έχουν σε κάθε περίπτωση υποχρέωση

παραλαβής ΗΤ, εφόσον ο οικονομικός φορέας εφαρμόζει την ηλεκτρονική

τιμολόγηση.

2) Οι διατάξεις περί ηλεκτρονικής τιμολόγησης

δεν εφαρμόζονται σε συμβάσεις που εμπίπτουν στο πεδίο εφαρμογής του ν.

3978/2011, στις οποίες η σύναψη και η εκτέλεση της σύμβασης έχουν

χαρακτηριστεί απόρρητες ή πρέπει να συνοδεύονται από ειδικά μέτρα

ασφαλείας κατ’ εφαρμογή των κείμενων νομοθετικών, κανονιστικών ή

διοικητικών διατάξεων και με τον όρο ότι τα ουσιώδη εθνικά συμφέροντα

δεν μπορούν να προστατευτούν με λιγότερο οχληρά μέτρα (άρθρο 148, παρ.3, ν.4601/2019)

3) Τα ΗΤ πρέπει να είναι σύμφωνα με το ευρωπαϊκό και εθνικό μορφότυπο, όπως αυτός καθορίζεται με την αριθ. 63446/31.5.2021 κ.υ.α. (Β.2338) και να έχουν παραληφθεί μέσω του Κέντρου Διαλειτουργικότητας της ΓΓΠΣΔΔ, σύμφωνα με την αριθ. 98979 ΕΞ 10-8-2021 όμοια (Β.3766).

4)

Επισημαίνεται, εκ νέου, ότι η ευθύνη ένταξης μιας σύμβασης σε κάθε μία

από τις περιπτώσεις της παρ.2 του άρθρου 1 της κ.υ.α. ή στις εξαιρέσεις

του άρθρου 2 αυτής ανήκει στα, κατά περίπτωση, αρμόδια όργανα του

οικείου φορέα.

5) Τέλος, σας υπενθυμίζουμε ότι οδηγίες για την ορθή εφαρμογή των διατάξεων των άρθρων 148–154 του ν.4601/2019

και των κατ’ εξουσιοδότηση αυτών εκδοθέντων κ.υ.α., αναφορικά με την

υλοποίηση της ηλεκτρονικής τιμολόγησης, έχουν παρασχεθεί και με τις

αριθ. 42465 ΕΞ 30-3-2022 (Α.Δ.Α.: 6ΠΠΨΗ-4Ω1) και 172388 ΕΞ 24-11-2022 (Α.Δ.Α.: ΨΩΖΔΗ-20Ρ) εγκυκλίους μας.».

{kind=link}