Πληρωμή 1ης δόσης (1/2) της εισφοράς επί του ετήσιου ποσού

του συνολικού εισαγόμενου και μετατρεπόμενου σε € συναλλάγματος και

συνολικού εισαγόμενου ποσού σε € για το προηγούμενο έτος, υπόχρεων άρθ. 25 του ν.27/1975 (άρθ. 43 ν.4111/2013).

Ι. Στο άρθ. 43 «Εισφορά σε ναυτιλιακές επιχειρήσεις του άρθρου 25 του ν. 27/1975» του ν.4111/2013, όπως ισχύει μετά την αντικατάστασή του με το άρθρο 53 του ν.4607/2019 (ΦΕΚ Α’ 65/24.4.2019), ορίζονται:

«1. Επιβάλλεται εισφορά επί του ετήσιου ποσού του συνολικού εισαγόμενου

και μετατρεπόμενου σε ευρώ συναλλάγματος και συνολικού εισαγόμενου ποσού

σε ευρώ, σύμφωνα με τις παραγράφους 1 και 2 του άρθρου 25 του ν. 27/1975 (Α’ 77), για τις παρακάτω επιχειρήσεις:

α)

γραφεία ή υποκαταστήματα αλλοδαπών επιχειρήσεων οποιουδήποτε τύπου ή

μορφής, με αντικείμενο εργασιών τη ναύλωση, ασφάλιση, διακανονισμό

αβαριών, μεσιτεία αγοραπωλησιών ή ναυπηγήσεων ή ναυλώσεων ή ασφαλίσεων

πλοίων με ελληνική ή ξένη σημαία, πάνω από πεντακόσιους (500) κόρους

ολικής χωρητικότητας, εξαιρούμενων των επιβατηγών ακτοπλοϊκών πλοίων και

των εμπορικών πλοίων που εκτελούν εσωτερικούς πλόες, καθώς και με την

αντιπροσώπευση πλοιοκτητριών εταιρειών, ως και επιχειρήσεων που έχουν

σαν αντικείμενο εργασιών τις ίδιες με τις παραπάνω αναφερόμενες

δραστηριότητες για το εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα

και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2012 και μετά και β)

ημεδαπές επιχειρήσεις που έχουν υπαχθεί στο άρθρο 25 του ν. 27/1975,

σύμφωνα με την παράγραφο 5 του άρθρου αυτού, και έχουν σαν αντικείμενο

εργασιών τις αναφερόμενες στην περίπτωση α’ υπηρεσίες ή εργασίες για το

εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό

εισαγόμενο ποσό σε ευρώ κατά τα έτη 2019 και μετά.

Η εισφορά υπολογίζεται με τις εξής κλίμακες:

I.

Για τα ετήσια ποσά του συνολικού εισαγόμενου και μετατρεπόμενου σε ευρώ

συναλλάγματος και εισαγόμενου ποσού σε ευρώ κατά την τετραετία

2012-2015.

Κλίμακα υπολογισμού της εισφοράς (σε

δολάρια Η.Π.Α.) για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ

συνάλλαγμα και το εισαγόμενο ποσό σε ευρώ κατά τα έτη 2012-2015

Ετήσιο συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και εισαγόμενο ποσό σε ευρώ (σε δολάρια ΗΠΑ)

Συντελεστής %

Εισφορά (σε δολάρια Η.Π.Α.)

Προοδευτικό σύνολο εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και εισαγόμενου ποσού σε ευρώ (σε δολάρια ΗΠΑ)

Προοδευτικό σύνολο εισφοράς (σε δολάρια Η.Π.Α.)

200.000

5

10.000

200.000

10.000

200.000

4

8.000

400.000

18.000

Υπερβάλλον

3

II. Για τα ετήσια ποσά του συνολικού εισαγόμενου και μετατρεπόμενου σε

ευρώ συναλλάγματος και εισαγόμενου ποσού σε ευρώ κατά τα έτη 2016 και

μετά.

Κλίμακα υπολογισμού της εισφοράς (σε δολάρια Η.Π.Α.) για

το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το

εισαγόμενο ποσό σε ευρώ κατά τα έτη 2016 και μετά.

Ετήσιο συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και εισαγόμενο ποσό σε ευρώ (σε δολάρια ΗΠΑ)

Συντελεστής %

Εισφορά (σε δολάρια Η.Π.Α.)

Προοδευτικό σύνολο εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και εισαγόμενου ποσού σε ευρώ (σε δολάρια ΗΠΑ)

Προοδευτικό σύνολο εισφοράς (σε δολάρια Η.Π.Α.)

200.000

7

14.000

200.000

14.000

200.000

6

12.000

400.000

26.000

Υπερβάλλον

5

Αν το συνολικό ετήσιο εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα

και συνολικό εισαγόμενο ποσό σε ευρώ μίας επιχείρησης κατά τα έτη

2012-2018 είναι μικρότερο του ποσού των πενήντα χιλιάδων (50.000)

δολαρίων Η.Π.Α., η εισφορά του παρόντος υπολογίζεται για πενήντα

χιλιάδες (50.000) δολάρια Η.Π.Α.. Το ίδιο ισχύει και για τα έτη έναρξης ή

λήξης της δραστηριότητας της επιχείρησης, κατά τα έτη 2012-2018,

ανεξάρτητα από τη χρονική διάρκεια αυτών, όταν το εισαγόμενο και

μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ

είναι μικρότερο του ποσού των πενήντα χιλιάδων (50.000) δολαρίων Η. Π.

Α..

Αν το ποσό της ετήσιας εισφοράς υπολογιζόμενο με την κλίμακα της

περίπτωσης ii για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ

συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τη διετία

2019-2020, είναι μικρότερο των πέντε χιλιάδων (5.000) δολαρίων Η.Π.Α.,

βεβαιώνεται ελάχιστο ποσό εισφοράς ίσο με πέντε χιλιάδες (5.000) δολάρια

Η.Π.Α. ετησίως.

Το ποσό εισφοράς που βεβαιώνεται ως ελάχιστο ποσό

για το συνολικό εισαγόμενο συνάλλαγμα κατά τα έτη 2021 και μετά, είναι

ίσο με έξι χιλιάδες (6.000) δολάρια Η.Π.Α. ετησίως.

Τα ανωτέρω

ελάχιστα ετήσια ποσά εισφοράς βεβαιώνονται και για το εισαγόμενο

συνάλλαγμα στα έτη έναρξης ή λήξης της δραστηριότητας των επιχειρήσεων

κατά τα έτη 2019 και μετά κατά περίπτωση, ανεξάρτητα από τη χρονική

διάρκεια αυτών.

2. Η εισφορά του παρόντος δεν επιβάλλεται σε ημεδαπές, καθώς και σε

αλλοδαπές επιχειρήσεις που έχουν εγκαταστήσει γραφείο ή υποκατάστημα του

άρθρου 25 του ν. 27/1975

και ασχολούνται με τη διαχείριση ή εκμετάλλευση πλοίων υπό ελληνική ή

ξένη σημαία παράλληλα με τις λοιπές υπαγόμενες εργασίες, όπως αυτές

ορίζονται με την άδεια εγκατάστασής τους.

Στις επιχειρήσεις του άρθρου 25 του ν. 27/1975

που, εκτός της κύριας δραστηριότητας των ναυλομεσιτικών και λοιπών

ναυτιλιακών εργασιών, δηλώνουν με την άδεια εγκατάστασής τους και τη

διαχείριση ή εκμετάλλευση πλοίων ως δευτερεύουσα δραστηριότητα, για τη

μη επιβολή της εισφοράς, απαιτείται η απόδειξη της πραγματικής άσκησης

της διαχείρισης ή εκμετάλλευσης πλοίων εντός της πενταετούς διάρκειας

της ισχύος της άδειάς τους, που ορίζεται με την παρ. 1 του άρθρου 25 του

ν. 27/1975.

Εφόσον στην πενταετία αυτή δεν αποδεικνύεται η άσκηση της

δραστηριότητας της διαχείρισης πλοίου, επιβάλλεται η εισφορά του

παρόντος για το εισαγόμενο συνάλλαγμα στο επόμενο της πενταετίας έτος. Η

πρώτη εφαρμογή των διατάξεων του προηγούμενου εδαφίου αφορά τις

επιχειρήσεις που η πενταετία ισχύος της άδειας εγκατάστασής τους

συμπληρώνεται το έτος 2018 και εφόσον προκύψει υποχρέωση για επιβολή

εισφοράς, υπολογίζεται με βάση το εισαγόμενο συνάλλαγμα του έτους 2019

και καταβάλλεται κατά το έτος 2020.

3. Οι υπόχρεες στην εισφορά επιχειρήσεις της περίπτωσης α’ της

παραγράφου 1 υποβάλλουν στη Φορολογική Διοίκηση δήλωση υπολογισμού αυτής

μέχρι το τέλος Μαρτίου κάθε έτους, με βάση το συνολικό εισαγόμενο και

μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ

του προηγούμενου αντίστοιχα έτους, για το εισαγόμενο συνάλλαγμα κατά τα

έτη 2012-2018.

Κατ’ εξαίρεση, η δήλωση εισφοράς των παραπάνω

υπόχρεων επιχειρήσεων για το συνολικό εισαγόμενο και μετατρεπόμενο σε

ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά το έτος

2016 υποβάλλεται μέχρι τέλος Ιουνίου 2017.

Οι υπόχρεες επιχειρήσεις

της παραγράφου 1 για το εισαγόμενο συνάλλαγμα κατά τα έτη 2019 και μετά,

υποβάλλουν στη Φορολογική Διοίκηση δήλωση εισφοράς μέχρι την τελευταία

εργάσιμη ημέρα του μηνός Μαρτίου κάθε έτους, με βάση το συνολικό

εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό

εισαγόμενο ποσό σε ευρώ του προηγούμενου αντίστοιχα έτους. Με την

υποβολή της δήλωσης της παρούσας παραγράφου γίνεται άμεσος προσδιορισμός

της εισφοράς, σύμφωνα με τις διατάξεις του ν. 4174/2013 (Α’ 170).

4. Η εισφορά για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ

συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2012 έως

και 2018 υπολογίζεται σε δολάρια Η.Π.Α., με βάση την επίσημη ισοτιμία

μεταξύ των νομισμάτων αυτών κατά το χρόνο υποβολής της δήλωσης. Με την

υποβολή της δήλωσης καταβάλλεται το ένα τέταρτο (1/4) της εισφοράς σε

ευρώ και τα υπόλοιπα τρία τέταρτα (3/4) σε τρεις (3) ισόποσες δόσεις

κατά τους μήνες Ιούνιο, Σεπτέμβριο και Δεκέμβριο του έτους υποβολής της

δήλωσης.

Η εισφορά για το συνολικό εισαγόμενο και μετατρεπόμενο σε

ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2019

και μετά καταβάλλεται σε δύο (2) ισόποσες δόσεις μέχρι την τελευταία

εργάσιμη ημέρα των μηνών Απριλίου και Σεπτεμβρίου του έτους υποβολής της

δήλωσης. Το ποσό της εισφοράς στα έτη αυτά υπολογίζεται σε δολάρια

Η.Π.Α. και μετατρέπεται σε ευρώ με βάση την τιμή αναφοράς του δολαρίου

Η.Π.Α. έναντι του ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας (Ε.Κ.Τ.) κατά

το χρόνο υποβολής της δήλωσης.

Σε περίπτωση εκπρόθεσμης υποβολής

αρχικής δήλωσης, για τον υπολογισμό της εισφοράς, λαμβάνεται η τιμή

αναφοράς των παραπάνω νομισμάτων κατά την καταληκτική ημερομηνία

υποβολής της αρχικής δήλωσης.

Σε περίπτωση υποβολής τροποποιητικής

δήλωσης, για τον υπολογισμό της εισφοράς, λαμβάνεται η τιμή αναφοράς των

νομισμάτων αυτών που έχει ληφθεί με την αρχική δήλωση, σύμφωνα με τα

αναφερόμενα στα δύο προηγούμενα εδάφια.

Για την καταβολή της εισφοράς

ευθύνονται αλληλέγγυα και εις ολόκληρον οι διευθυντές, διαχειριστές και

γενικά οι εκπρόσωποι των επιχειρήσεων της παραγράφου 1, βάσει του

τίτλου που έχει αποκτηθεί έστω για έναν από τους υπόχρεους, ο οποίος

ισχύει και ως προς τους άλλους υπόχρεους για τη λήψη των αναγκαίων

μέτρων για την είσπραξη της εισφοράς.

5. Επιβάλλεται φόρος με συντελεστή δέκα τοις εκατό (10%) στα μερίσματα

που εισπράττει φυσικό πρόσωπο φορολογικός κάτοικος Ελλάδας:

α) από

αλλοδαπές επιχειρήσεις οποιουδήποτε τύπου ή μορφής, που διατηρούν

γραφεία ή υποκαταστήματα εγκατεστημένα, σύμφωνα με το άρθρο 25 του ν. 27/1975

και έχουν σαν αντικείμενο εργασιών τη ναύλωση, ασφάλιση, διακανονισμό

αβαριών, μεσιτεία αγοραπωλησιών ή ναυπηγήσεων ή ναυλώσεων ή ασφαλίσεων

πλοίων με ελληνική ή ξένη σημαία πάνω από πεντακόσιους (500) κόρους

ολικής χωρητικότητας, εξαιρούμενων των επιβατηγών ακτοπλοϊκών πλοίων και

των εμπορικών πλοίων που εκτελούν εσωτερικούς πλόες, καθώς και με την

αντιπροσώπευση πλοιοκτητριών εταιρειών, ως και επιχειρήσεων που έχουν

σαν αντικείμενο εργασιών τις ίδιες με τις παραπάνω αναφερόμενες

δραστηριότητες, για μερίσματα που καταβάλλονται ή πιστώνονται κατά τα

έτη 2012 και μετά και

β) από ημεδαπές επιχειρήσεις που έχουν υπαχθεί στο άρθρο 25 του ν. 27/1975

και έχουν σαν αντικείμενο εργασιών τις αναφερόμενες στην περίπτωση α’

υπηρεσίες ή εργασίες, για μερίσματα που καταβάλλονται ή πιστώνονται κατά

τα έτη 2019 και μετά.

Η διάταξη αυτή δεν εφαρμόζεται στα μερίσματα

που διανέμονται από τις επιχειρήσεις που, σύμφωνα με την άδεια

εγκατάστασής τους, ασχολούνται και με τη διαχείριση πλοίων με ελληνική ή

ξένη σημαία.

Ο φόρος της παρούσας παραγράφου βαρύνει το δικαιούχο

των μερισμάτων και αποδίδεται από αυτόν. Για τα μερίσματα που

λαμβάνονται κατά τα έτη 2012-2019 ο φόρος αποδίδεται εφάπαξ με την

υποβολή σχετικής δήλωσης, μέσα στον επόμενο μήνα από αυτόν, εντός του

οποίου έγινε στην αλλοδαπή ή ημεδαπή η καταβολή ή η πίστωση του

μερίσματος.

Για τα μερίσματα που λαμβάνονται από το έτος 2020 και

μετά, ο φόρος αποδίδεται με την υποβολή σχετικής δήλωσης μέχρι την

τελευταία εργάσιμη ημέρα του επόμενου μήνα από αυτόν εντός του οποίου

έγινε στην αλλοδαπή ή ημεδαπή η καταβολή ή η πίστωση του μερίσματος και

καταβάλλεται εφάπαξ μέσα σε πέντε (5) εργάσιμες ημέρες από την

ημερομηνία υποβολής της δήλωσης.

Με την απόδοση του φόρου αυτού

εξαντλείται κάθε φορολογική υποχρέωση του δικαιούχου, μετόχου ή εταίρου

των ανωτέρω επιχειρήσεων, φυσικού προσώπου, για το εισόδημα που αποκτά

με τη μορφή διανομής καθαρών κερδών ή μερισμάτων, από κάθε φόρο, τέλος,

εισφορά ή κράτηση, είτε απευθείας είτε από επιχειρήσεις χαρτοφυλακίου,

ανεξαρτήτως του αριθμού των επιχειρήσεων χαρτοφυλακίου που

παρεμβάλλονται μεταξύ της επιχείρησης και του τελικού μετόχου ή εταίρου,

συμπεριλαμβανομένης και της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α

του ν. 4172/2013 (Α’ 167).

Η

παρούσα παράγραφος εφαρμόζεται και στις έκτακτες αμοιβές και ποσοστά

(bonus) που διανέμουν οι επιχειρήσεις της περίπτωσης α’, επιπλέον των

μισθών, σε μέλη του Δ.Σ. ή σε διευθυντές και στελέχη αυτών, καθώς και

στις έκτακτες αμοιβές και ποσοστά (bonus), επιπλέον των μισθών, που

διανέμονται από το έτος 2019 και μετά και σε υπαλλήλους αυτών. Επίσης,

εφαρμόζονται και στις έκτακτες αμοιβές και ποσοστά (bonus) που

διανέμουν, επιπλέον των μισθών, σε μέλη του Δ.Σ. ή σε διευθυντές,

στελέχη και υπαλλήλους αυτών από το έτος 2019 και μετά οι επιχειρήσεις

της περίπτωσης β’, καθώς και οι διαχειρίστριες εταιρείες ή επιχειρήσεις

που είναι εγκατεστημένες στην Ελλάδα σύμφωνα με το άρθρο 25 του ν. 27/1975.

6. Σε περίπτωση παράλειψης υποβολής από τον υπόχρεο των δηλώσεων του

παρόντος ή υποβολής από αυτόν εκπρόθεσμης ή ανακριβούς δήλωσης

επιβάλλονται οι προσαυξήσεις και τα πρόστιμα του ν. 2523/1997 (Α’ 179) για φορολογικές υποχρεώσεις μέχρι την 31.12.2013, καθώς και οι τόκοι και τα πρόστιμα του ν. 4174/2013 για φορολογικές υποχρεώσεις από τις 1.1.2014 και μετά.

7. Με απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων,

καθορίζεται ο τύπος και το περιεχόμενο της δήλωσης εισφοράς της

παραγράφου 1, της δήλωσης φόρου της παραγράφου 5, η διαδικασία υποβολής

τους, τα αρμόδια για την παραλαβή των δηλώσεων και τη βεβαίωση του φόρου

όργανα, τα απαιτούμενα δικαιολογητικά που συνυποβάλλονται και κάθε άλλο

αναγκαίο θέμα για την εφαρμογή του παρόντος.

8. Από την εισφορά της παραγράφου 1 του παρόντος άρθρου, ποσό ενός

εκατομμυρίου (1.000.000) ευρώ, ετησίως, αποδίδεται ως πόρος του

Κεφαλαίου Ναυτικής Εκπαίδευσης (ν.δ. 99/1973, Α’ 173). Με κοινή απόφαση

των Υπουργών Οικονομικών και Ναυτιλίας και Νησιωτικής Πολιτικής

καθορίζονται οι αναγκαίες λεπτομέρειες και κάθε άλλο σχετικό θέμα για

την εφαρμογή της παρούσας παραγράφου αναφορικά με την απόδοση του ως άνω

ποσού.».

ΙΙ. Στην εγκύκλιο Ε.2113/26.6.2019 «Παροχή

οδηγιών για την εφαρμογή των διατάξεων του άρθρου 43 του ν.4111/2013,

όπως αυτές ισχύουν μετά την αντικατάστασή τους με το άρθρο 53 του

ν.4607/2019» αναφέρονται:

«Αναφορικά με το πιο πάνω θέμα και σε συνέχεια της Ε.2071/2019 εγκυκλίου, με την οποία κοινοποιήθηκαν, μεταξύ άλλων, οι διατάξεις του άρθρου 53 του ν.4607/2019, με τις οποίες αντικαταστάθηκε το άρθρο 43 του ν.4111/2013, σας παρέχουμε τις ακόλουθες οδηγίες για την ορθή και ομοιόμορφη εφαρμογή τους:

1. Με βάση τις διατάξεις της παρ.1 του άρθρου 43 του ν.4111/2013, όπως ισχύει, στα γραφεία ή υποκαταστήματα αλλοδαπών επιχειρήσεων οποιουδήποτε τύπου ή μορφής, σύμφωνα με τις παραγράφους 1 και 2 του άρθρου 25 του ν. 27/1975, καθώς και στις ημεδαπές επιχειρήσεις που έχουν υπαχθεί στο άρθρο 25 του ν. 27/1975,

σύμφωνα με την παράγραφο 5 του άρθρου αυτού, επιβάλλεται εισφορά,

αορίστου χρόνου, επί του ετήσιου ποσού του συνολικού εισαγόμενου και

μετατρεπόμενου σε ευρώ συναλλάγματος και του συνολικού εισαγόμενου ποσού

σε ευρώ. Ειδικότερα, η εν λόγω εισφορά επιβάλλεται στις πιο πάνω

επιχειρήσεις με αντικείμενο εργασιών τη ναύλωση, ασφάλιση, διακανονισμό

αβαριών, μεσιτεία αγοραπωλησιών ή ναυπηγήσεων ή ναυλώσεων ή ασφαλίσεων

πλοίων με ελληνική ή ξένη σημαία, πάνω από πεντακόσιους (500) κόρους

ολικής χωρητικότητας, εξαιρούμενων των επιβατηγών ακτοπλοϊκών πλοίων και

των εμπορικών πλοίων που εκτελούν εσωτερικούς πλόες, καθώς και με την

αντιπροσώπευση πλοιοκτητριών εταιρειών, ως και επιχειρήσεων που έχουν

σαν αντικείμενο εργασιών τις ίδιες με τις παραπάνω αναφερόμενες

δραστηριότητες για το εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα

και το συνολικό εισαγόμενο ποσό σε ευρώ.

Συγκεκριμένα, η εισφορά

αυτή επιβάλλεται στα πιο πάνω γραφεία ή υποκαταστήματα αλλοδαπών

επιχειρήσεων για το εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και

το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2012 και μετά, ενώ στις

πιο πάνω ημεδαπές επιχειρήσεις για το εισαγόμενο ως άνω ποσό κατά τα έτη

2019 και μετά.

2α. Η εν λόγω εισφορά για τα ετήσια ποσά του

συνολικού εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και

εισαγόμενου ποσού σε ευρώ κατά την τετραετία 2012-2015 υπολογίζεται με

την παρακάτω κλίμακα:

Κλίμακα

υπολογισμού της εισφοράς (σε δολάρια Η.Π.Α.) για το συνολικό εισαγόμενο

και μετατρεπόμενο σε ευρώ συνάλλαγμα και το εισαγόμενο ποσό σε ευρώ

κατά τα έτη 2012-2015.

Ετήσιο συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και εισαγόμενο ποσό σε ευρώ

Συντελεστής %

Εισφορά

Προοδευτικό σύνολο

εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και εισαγόμενου ποσού σε ευρώ

Προοδευτικό σύνολο εισφοράς

(σε δολάρια ΗΠΑ)

(σε δολάρια Η.Π.Α.)

(σε δολάρια ΗΠΑ)

(σε δολάρια Η.Π.Α)

200.000

5

10.000

200.000

10.000

200.000

4

8.000

400.000

18.000

Υπερβάλλον

3

β. Η εισφορά αυτή για τα ετήσια ποσά του συνολικού εισαγόμενου και

μετατρεπόμενου σε ευρώ συναλλάγματος και εισαγόμενου ποσού σε ευρώ κατά

τα έτη 2016 και μετά, υπολογίζεται με την παρακάτω κλίμακα:

Κλίμακα υπολογισμού της εισφοράς (σε δολάρια Η.Π.Α.) για το συνολικό εισαγόμενο

και μετατρεπόμενο σε ευρώ συνάλλαγμα και το εισαγόμενο ποσό σε ευρώ κατά τα

έτη 2016 και μετά.

Ετήσιο συνολικό

Συντελεστής %

Εισφορά

Προοδευτικό σύνολο

Προοδευτικό σύνολο

εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και εισαγόμενο ποσό σε ευρώ

(σε δολάρια ΗΠΑ)

(σε δολάρια Η.Π.Α.)

εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και εισαγόμενου ποσού σε ευρώ

(σε δολάρια ΗΠΑ)

εισφοράς

(σε δολάρια ΗΠΑ)

200.000

7

14.000

200.000

14.000

200.000

6

12.000

400.000

26.000

Υπερβάλλον

5

Σε περίπτωση που το συνολικό ετήσιο εισαγόμενο και μετατρεπόμενο σε

ευρώ συνάλλαγμα και συνολικό εισαγόμενο ποσό σε ευρώ μίας επιχείρησης

κατά τα έτη 2012-2018, συμπεριλαμβανομένου του έτους έναρξης ή λήξης της

δραστηριότητας της επιχείρησης ανεξαρτήτως χρονικής διάρκειας αυτού,

είναι μικρότερο του ποσού των πενήντα χιλιάδων (50.000) δολαρίων Η.Π.Α.,

η εισφορά του παρόντος υπολογίζεται επί του ποσού των πενήντα χιλιάδων

(50.000) δολαρίων Η.Π.Α. Επομένως, σύμφωνα με τα ανωτέρω, στα έτη

2012-2015 το ελάχιστο ποσό εισφοράς υπολογίζεται σε δυόμισι χιλιάδες

πεντακόσια (2.500) δολάρια Η.Π.Α. ετησίως (50.000 Χ 5%). Αντίστοιχα, στα

έτη 2016-2018 υπολογίζεται ελάχιστο ποσό εισφοράς τρεισήμισι χιλιάδες

πεντακόσια (3.500) δολάρια Η.Π.Α. ετησίως (50.000 Χ 7%). Για τη διετία

2019-2020 σε περίπτωση που το ποσό της ετήσιας εισφοράς για το συνολικό

εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό

εισαγόμενο ποσό σε ευρώ είναι μικρότερο των πέντε χιλιάδων (5.000)

δολαρίων Η.Π.Α., βεβαιώνεται ελάχιστο ποσό εισφοράς ίσο με πέντε

χιλιάδες (5.000) δολάρια Η.Π.Α. ετησίως, ενώ στα έτη 2021 και μετά, το

ελάχιστο ποσό εισφοράς που βεβαιώνεται είναι ίσο με έξι χιλιάδες (6.000)

δολάρια Η.Π.Α. ετησίως. Τα ίδια ισχύουν και για τα έτη έναρξης και

λήξης της δραστηριότητας της επιχείρησης, ανεξάρτητα της χρονικής

διάρκειας αυτών.

3. Με βάση τις διατάξεις της παραγράφου 2 του άρθρου 43 του ν.4111/2013,

η εισφορά αυτή δεν επιβάλλεται σε ημεδαπές, καθώς και σε αλλοδαπές

επιχειρήσεις που έχουν εγκαταστήσει γραφείο ή υποκατάστημα του άρθρου 25 του ν. 27/1975

και ασχολούνται με τη διαχείριση ή εκμετάλλευση πλοίων υπό ελληνική ή

ξένη σημαία παράλληλα με τις λοιπές υπαγόμενες δευτερεύουσες εργασίες

τους, όπως αυτές ορίζονται περιοριστικά στην άδεια εγκατάστασής τους.

Επιπλέον, θεσπίζονται κανόνες για την αποφυγή καταστρατήγησης των διατάξεων του άρθρου 43 του ν.4111/2013 ως προς τους υπόχρεους σε αυτές. Συγκεκριμένα, οι επιχειρήσεις του άρθρου 25 του ν.27/1975,

που παράλληλα με την κύρια δραστηριότητα των ναυλομεσιτικών και λοιπών

ναυτιλιακών εργασιών δηλώνουν με την άδεια εγκατάστασής τους ως

δευτερεύουσα δραστηριότητα και τη διαχείριση ή εκμετάλλευση πλοίων,

υποχρεούνται να αποδεικνύουν την πραγματική άσκηση της διαχείρισης ή

εκμετάλλευσης πλοίων κατά τη διάρκεια της πενταετούς ισχύος άδειας

λειτουργίας τους στην Ελλάδα, προκειμένου να απαλλαχθούν από την επιβολή

της εν λόγω εισφοράς. Σε περίπτωση απόδειξης μη άσκησης της

δευτερεύουσας αυτής δραστηριότητας (διαχείριση ή εκμετάλλευση πλοίων)

στην πενταετία, η εισφορά αυτή επιβάλλεται για το εισαγόμενο συνάλλαγμα

του έτους που ακολουθεί την εν λόγω πενταετία και για τα επόμενα έτη που

δεν ασκείται η δραστηριότητα αυτή. Η πρώτη εφαρμογή των διατάξεων της

παραγράφου αυτής καταλαμβάνει τη χρονική περίοδο ισχύος της άδειας

εγκατάστασής τους για την πενταετία 2014-2018 και εφόσον προκύψει

υποχρέωση για επιβολή εισφοράς, υπολογίζεται με βάση το εισαγόμενο

συνάλλαγμα του έτους 2019 και το αναλογούν ποσό καταβάλλεται στο έτος

2020. Για την ορθή και αποτελεσματική εφαρμογή των διατάξεων της

παραγράφου αυτής, με βάση τις διατάξεις του άρθρου 15 του ν.4174/2013,

οι υπηρεσίες της Α.Α.Δ.Ε., νομιμοποιούνται να ζητούν πληροφορίες από

συναρμόδια υπουργεία, άλλες κρατικές υπηρεσίες, καθώς και από λοιπά

τρίτα πρόσωπα όπως επιμελητήρια, οικονομικούς ή επαγγελματικούς φορείς

κ.λπ., για τις δραστηριότητες των υπόχρεων επιχειρήσεων, αναφορικά με

την εξέταση τυχόν υποχρέωσης καταβολής της εν λόγω εισφοράς ανά

πενταετία.

4. Με τις παρ. 3 και 4 του άρθρου 43 του ν.4111/2013

καθορίζονται οι προθεσμίες υποβολής της δήλωσης υπολογισμού της

εισφοράς, ο τρόπος υπολογισμού της εισφοράς, καθώς και ο χρόνος απόδοσης

και καταβολής αυτής. Ειδικότερα:

4.1) Η δήλωση υπολογισμού της

εισφοράς των ετών 2012-2018 υποβάλλεται μέχρι το τέλος Μαρτίου κάθε

έτους για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα

και το συνολικό εισαγόμενο ποσό σε ευρώ του προηγούμενου έτους για τις

επιχειρήσεις της περ α’ της παρ. 1 του άρθρου 43 του ν.4111/2013

(γραφεία ή υποκαταστήματα αλλοδαπών επιχειρήσεων), με εξαίρεση τη

δήλωση υπολογισμού εισφοράς του έτους 2016 η οποία υποβάλλεται μέχρι τα

τέλη του Ιουνίου του 2017.

Η εισφορά υπολογίζεται σε δολάρια

Η.Π.Α., με βάση την επίσημη ισοτιμία μεταξύ των νομισμάτων αυτών κατά

τον χρόνο υποβολής της δήλωσης.

Με την υποβολή της δήλωσης,

γίνεται άμεσος προσδιορισμός της εισφοράς εκδίδεται «Ταυτότητα Οφειλής»

(Τ.Ο) με βάση την οποία καταβάλλεται η εισφορά. Η πρώτη δόση της

εισφοράς (το ένα τέταρτο (1/4) αυτής) καταβάλλεται σε ευρώ μέχρι το

τέλος του μηνός Μαρτίου και οι υπόλοιπες τρεις (3) ισόποσες δόσεις

καταβάλλονται κατά τους μήνες Ιούνιο, Σεπτέμβριο και Δεκέμβριο του έτους

υποβολής της δήλωσης.

4.2) Η δήλωση υπολογισμού της εν λόγω

εισφοράς για τα έτη 2019 και εφεξής υποβάλλεται μέχρι την τελευταία

εργάσιμη ημέρα του μηνός Μαρτίου κάθε έτους για το συνολικό εισαγόμενο

και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε

ευρώ του προηγούμενου έτους, για όλες τις επιχειρήσεις της παρ. 1 του άρθρου 43 του ν.4111/2013 (περιπτώσεις α’ και β’).

Με

την υποβολή της δήλωσης, γίνεται άμεσος προσδιορισμός της εισφοράς

εκδίδεται «Ταυτότητα Οφειλής» (Τ.Ο) με βάση την οποία καταβάλλεται η

εισφορά σε δύο (2) ισόποσες δόσεις μέχρι την τελευταία εργάσιμη ημέρα

των μηνών Απριλίου και Σεπτεμβρίου του έτους υποβολής της δήλωσης.

Το

ποσό της εισφοράς στα έτη αυτά υπολογίζεται σε δολάρια Η.Π.Α. και

μετατρέπεται σε ευρώ με βάση την τιμή αναφοράς του δολαρίου Η.Π.Α.

έναντι του ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας (Ε.Κ.Τ.) κατά τον

χρόνο υποβολής της δήλωσης. Για τον υπολογισμό της εισφοράς λαμβάνεται η

τιμή αναφοράς των παραπάνω νομισμάτων, κατά περίπτωση, ως ακολούθως:

α)

σε υποβολή εκπρόθεσμης αρχικής δήλωσης, η τιμή αναφοράς της

καταληκτικής ημερομηνίας υποβολής της εμπρόθεσμης αρχικής δήλωσης,

δηλαδή της τελευταίας εργάσιμης ημέρας του μηνός Μαρτίου του έτους που

υπήρξε υποχρέωση υποβολής αρχικής δήλωσης.

β) σε υποβολή τροποποιητικής δήλωσης, η τιμή αναφοράς που έχει ληφθεί με την αρχική δήλωση και

γ)

σε υποβολή εκπρόθεσμης τροποποιητικής δήλωσης, της οποίας η αρχική της

είχε υποβληθεί εκπρόθεσμα, η τιμή αναφοράς της καταληκτικής ημερομηνίας

υποβολής της αρχικής δήλωσης (δηλαδή της τελευταίας εργάσιμης ημέρας

μηνός Μαρτίου του έτους που υπήρξε υποχρέωση υποβολής αρχικής δήλωσης).

Την

ευθύνη για την καταβολή της εισφοράς έχουν αλληλέγγυα και εις ολόκληρον

οι διευθυντές, διαχειριστές και γενικά οι εκπρόσωποι των επιχειρήσεων

της παραγράφου 1, βάσει του τίτλου που έχει αποκτηθεί έστω για έναν από

τους υπόχρεους, ο οποίος ισχύει και ως προς τους άλλους υπόχρεους για τη

λήψη των αναγκαίων μέτρων για την είσπραξη της εισφοράς.

5. Με βάση τις διατάξεις της παρ.5 του άρθρου 43 του ν.4111/2013,

στα μερίσματα που λαμβάνει φυσικό πρόσωπο φορολογικός κάτοικος Ελλάδας

από αλλοδαπές επιχειρήσεις της περ. α’ της παρ. 1 του ίδιου άρθρου και

νόμου από το έτος 2012 και μετά, καθώς και από ημεδαπές επιχειρήσεις της

περ. β’ της ίδιας παραγράφου από το έτος 2019 και μετά, επιβάλλεται

φόρος με συντελεστή δέκα τοις εκατό (10%). Ο φόρος αυτός δεν επιβάλλεται

στα μερίσματα που διανέμονται από τις επιχειρήσεις που, σύμφωνα με την

άδεια εγκατάστασής τους, ασχολούνται και με τη διαχείριση πλοίων με

ελληνική ή ξένη σημαία.

Ο παραπάνω φόρος βαρύνει τον δικαιούχο

των μερισμάτων και αποδίδεται από αυτόν για τα έτη 2012-2019 εφάπαξ με

την υποβολή σχετικής δήλωσης μέσα στον επόμενο μήνα από αυτόν εντός του

οποίου έγινε στην αλλοδαπή ή ημεδαπή η καταβολή ή η πίστωση του

μερίσματος. Για τα έτη 2020 και μετά υποβάλλεται σχετική δήλωση

προσδιορισμού του φόρου μερισμάτων μέχρι την τελευταία εργάσιμη ημέρα

του επόμενου μήνα από αυτόν εντός του οποίου έγινε στην αλλοδαπή ή

ημεδαπή η καταβολή ή η πίστωση του μερίσματος και καταβάλλεται εφάπαξ

μέσα σε πέντε (5) εργάσιμες ημέρες από την ημερομηνία υποβολής της

δήλωσης.

Με την απόδοση του φόρου αυτού εξαντλείται κάθε

φορολογική υποχρέωση του δικαιούχου, μετόχου ή εταίρου των ανωτέρω

επιχειρήσεων, φυσικού προσώπου, για το εισόδημα που αποκτά με τη μορφή

διανομής καθαρών κερδών ή μερισμάτων, από κάθε φόρο, τέλος, εισφορά ή

κράτηση, είτε απευθείας είτε από επιχειρήσεις χαρτοφυλακίου, ανεξαρτήτως

του αριθμού των επιχειρήσεων χαρτοφυλακίου που παρεμβάλλονται μεταξύ

της επιχείρησης και του τελικού μετόχου ή εταίρου, συμπεριλαμβανομένης

και της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013.

Τα

αναφερόμενα ανωτέρω καταλαμβάνουν και τις έκτακτες αμοιβές και ποσοστά

(bonus) που διανέμουν επιπλέον των μισθών, σε μέλη του Δ.Σ. ή σε

διευθυντές και στελέχη αυτών οι επιχειρήσεις της περ. α’ της παρ.1 του άρθρου 43 του ν.4111/2013

(γραφεία αλλοδαπών επιχειρήσεων) από το έτος 2012 και μετά, καθώς

επίσης και οι επιχειρήσεις της περ. β’ της ίδιας παραγράφου (ημεδαπές

επιχειρήσεις) από το έτος 2019 και μετά.

Περαιτέρω, από το έτος

2019 και μετά τα παραπάνω εφαρμόζονται και στις έκτακτες αμοιβές και

ποσοστά (bonus) επιπλέον των μισθών, που διανέμονται στους υπαλλήλους

των παραπάνω αλλοδαπών και ημεδαπών επιχειρήσεων.

Επιπρόσθετα,

από το έτος 2019 και μετά τα ανωτέρω καταλαμβάνουν και τις έκτακτες

αμοιβές και ποσοστά (bonus) που διανέμουν επιπλέον των μισθών οι

διαχειρίστριες εταιρείες ή επιχειρήσεις που είναι εγκατεστημένες στην

Ελλάδα σύμφωνα με το άρθρο 25 του ν. 27/1975

σε μέλη του Δ.Σ. ή σε διευθυντές, στελέχη και υπαλλήλους αυτών.

Σημειώνεται ότι οι επιχειρήσεις αυτές δεν είναι υπόχρεες σε απόδοση

εισφοράς του παρόντος άρθρου για το ποσό συναλλάγματος και το ποσό σε

ευρώ που εισάγουν για τις ανάγκες λειτουργίας των γραφείων τους στην

Ελλάδα.

6. Τα μερίσματα, καθώς και οι έκτακτες αμοιβές και

ποσοστά (bonus) επιπλέον των μισθών (αφαιρουμένου του φόρου) που

λαμβάνουν τα φυσικά πρόσωπα, φορολογικοί κάτοικοι Ελλάδος από τις πιο

πάνω εταιρείες δηλώνονται στους κωδικούς 657-658 του Πίνακα 6 του

εντύπου Ε1, στην επιλογή με τίτλο «Μερίσματα ναυτιλιακών εταιρειών που

φορολογούνται με την παρ. 5 του άρθρου 43 του ν. 4111/2013» (σχετ. Α.1201/2019

Απόφαση Διοικητή Α.Α.Δ.Ε.) και χρησιμοποιούνται για κάλυψη τεκμαρτών

δαπανών από κάθε πηγή, ενώ το ποσό φόρου (10%) δεν δηλώνεται σε κανέναν

κωδικό (σχετ. ΠΟΛ.1186/2013 εγκύκλιος).

7. Τέλος, με την παράγραφο 6 του άρθρου 43 του ν.4111/2013

ορίζεται ότι για τη μη υποβολή δήλωσης υπολογισμού της εισφοράς και

δήλωσης φόρου μερισμάτων ή για την εκπρόθεσμη ή ανακριβή υποβολή των ως

άνω δηλώσεων επιβάλλονται οι προσαυξήσεις και τα πρόστιμα του ν. 2523/1997 για φορολογικές υποχρεώσεις μέχρι την 31.12.2013, καθώς και ο τόκος και τα πρόστιμα του ν. 4174/2013 για φορολογικές υποχρεώσεις από τις 1.1.2014 και μετά.».

ΙΙΙ. Στην απόφαση Α.1003/9.1.2020 «Τύπος

και περιεχόμενο της δήλωσης εισφοράς επί του ετήσιου συνολικού

εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και εισαγόμενου

ποσού σε ευρώ, με βάση τις διατάξεις του άρθρου 43 του ν. 4111/2013,

όπως ισχύουν μετά την αντικατάστασή τους με το άρθρο 53 του ν.

4607/2019, φορολογικών ετών 2019 και μετά, τρόπος υποβολής και

καθορισμός των δικαιολογητικών» ορίζονται:

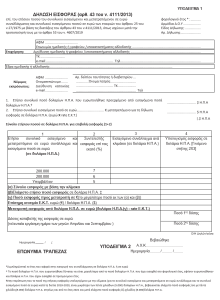

«Άρθρο 1

Τύπος και περιεχόμενο δήλωσης εισφοράς επί του ετήσιου ποσού του

συνολικού εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και

συνολικού εισαγόμενου ποσού σε ευρώ

1. Ο τύπος και το περιεχόμενο της δήλωσης εισφοράς του άρθρου 43 του ν. 4111/2013,

όπως ισχύει, για το εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και

το συνολικό εισαγόμενο ποσό σε ευρώ του έτους 2019 και μετά, η οποία

υποβάλλεται αντίστοιχα από το έτος 2020 και μετά, από γραφεία ή

υποκαταστήματα αλλοδαπών επιχειρήσεων οποιουδήποτε τύπου ή μορφής

εγκατεστημένα στην Ελλάδα, με βάση τις διατάξεις των παραγράφων 1 και 2

του άρθρου 25 του ν. 27/1975, καθώς και από ημεδαπές επιχειρήσεις που έχουν υπαχθεί στο άρθρο 25 του ν. 27/1975

με την παράγραφο 5 του άρθρου αυτού, με αντικείμενο εργασιών τη

ναύλωση, ασφάλιση, διακανονισμό αβαριών, μεσιτεία αγοραπωλησιών ή

ναυπηγήσεων ή ναυλώσεων ή ασφαλίσεων πλοίων με ελληνική ή ξένη σημαία,

πάνω από πεντακόσιους (500) κόρους ολικής χωρητικότητας, εξαιρούμενων

των επιβατηγών ακτοπλοϊκών πλοίων και των εμπορικών πλοίων που εκτελούν

εσωτερικούς πλόες, καθώς και με την αντιπροσώπευση πλοιοκτητριών

εταιρειών, ως και επιχειρήσεων με αντικείμενο εργασιών τις ίδιες με τις

παραπάνω αναφερόμενες δραστηριότητες, έχει όπως το σχετικό υπόδειγμα (1)

που επισυνάπτεται στην παρούσα.

2. Η υποβολή της δήλωσης εισφοράς, αρχική και τροποποιητική,

εμπρόθεσμη ή εκπρόθεσμη, για τα φορολογικά έτη 2019 και επόμενα, γίνεται

υποχρεωτικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας, μέσω

διαδικτύου, στο πληροφοριακό σύστημα TaxisNet.

3. Ως χρόνος υποβολής της δήλωσης εισφοράς του άρθρου 43 του ν. 4111/2013 με τη χρήση ηλεκτρονικής μεθόδου θεωρείται ο χρόνος οριστικοποίησης αυτής.

4. Οι νόμιμοι εκπρόσωποι της ημεδαπής επιχείρησης ή του γραφείου/υποκαταστήματος της αλλοδαπής επιχείρησης του άρθρου 25 του ν. 27/1975 που καθίστανται νέοι χρήστες εγγράφονται στις ηλεκτρονικές υπηρεσίες TaxisNet., σύμφωνα με όσα ορίζονται με την ΠΟΛ.1178/2010

(ΦΕΚ Β’ 1916) απόφαση του Υπουργού Οικονομικών. Η υποβολή της δήλωσης

γίνεται με τους κωδικούς πρόσβασης των νομίμων εκπροσώπων των παραπάνω

επιχειρήσεων.

5. Ταυτόχρονα με την υποβολή της δήλωσης γίνεται άμεσος

προσδιορισμός της εισφοράς σύμφωνα με τις διατάξεις του άρθρου 31 του ν.

4174/2013.

Άρθρο 2

Διαδικασία υποβολής της δήλωσης εισφοράς του άρθρου 43 του ν. 4111/2013

1. Ο νόμιμος εκπρόσωπος της επιχείρησης εισέρχεται στην εφαρμογή του

πληροφοριακού συστήματος TaxisNet με τη χρήση των προσωπικών του

κωδικών πρόσβασης, επιλέγει τον ΑΦΜ του γραφείου ή του υποκαταστήματος

αλλοδαπής ή της ημεδαπής επιχείρησης και το φορολογικό έτος και

εμφανίζονται προσυμπληρωμένα όλα τα πληροφοριακά στοιχεία της

επιχείρησης. Σε περίπτωση που κατά την υποβολή της δήλωσης, οι υπόχρεοι

διαπιστώσουν λάθη σε κάποια από τα πληροφοριακά στοιχεία προσέρχονται

στην αρμόδια Δ.Ο.Υ. για τη διόρθωσή τους πριν την υποβολή αυτής.

2. Ο υπόχρεος συμπληρώνει στην δήλωση τα παρακάτω ποσά:

1) το ετήσιο συνολικό ποσό των δολαρίων Η.Π.Α. που εισήχθηκε και

ευρωποιήθηκε, δηλαδή το συνάλλαγμα σε δολάρια ΗΠΑ που ευρωποιήθηκε στο

φορολογικό έτος της δήλωσης και προέρχεται από το εισαγόμενο συνάλλαγμα

του έτους αυτού και προηγούμενων ετών και

2) το ετήσιο συνολικό εισαγόμενο ποσό σε ευρώ, το οποίο αυτόματα

μετατρέπεται σε δολάρια Η.Π.Α. για τις ανάγκες εφαρμογής του νόμου, με

βάση την τιμή αναφοράς της Ευρωπαϊκής Κεντρικής Τράπεζας (Ε.Κ.Τ.) μεταξύ

των δύο νομισμάτων (ευρώ Χ rate Ε.Κ.Τ.) κατά τον χρόνο υποβολής της

δήλωσης.

Το σύνολο των ποσών αυτών σε δολάρια μεταφέρεται αυτόματα στη στήλη (3) της δήλωσης.

3. Στη στήλη (4) της δήλωσης υπολογίζεται αυτόματα το ποσό της εισφοράς βάσει των συντελεστών της παρ. 1 του άρθρου 43 του ν. 4111/2013

σε δολάρια Η.Π.Α. και κατόπιν μετατρέπεται αυτόματα σε ευρώ με βάση την

τιμή αναφοράς της Ε.Κ.Τ. μεταξύ των νομισμάτων αυτών (δολάρια: rate

Ε.Κ.Τ.) κατά τον χρόνο υποβολής της δήλωσης.

4. Για τον υπολογισμό της εισφοράς λαμβάνεται η τιμή αναφοράς των παραπάνω νομισμάτων, κατά περίπτωση, ως ακολούθως:

α) σε υποβολή εκπρόθεσμης αρχικής δήλωσης, η τιμή αναφοράς της

καταληκτικής ημερομηνίας υποβολής της δήλωσης, δηλαδή της τελευταίας

εργάσιμης ημέρας του μηνός Μαρτίου του έτους που υπήρξε υποχρέωση

υποβολής της δήλωσης,

β) σε υποβολή τροποποιητικής δήλωσης, η τιμή

αναφοράς που έχει ληφθεί με την αρχική δήλωση, λαμβάνοντας υπόψη και τα

οριζόμενα στην προηγούμενη περίπτωση.

5. Σε περίπτωση που το ποσό της εισφοράς, υπολογιζόμενο με την κλίμακα της περίπτωσης ii της παρ. 1 του άρθρου 43 του ν. 4111/2013

για το ετήσιο συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα

και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τη διετία 2019-2020, είναι

μικρότερο των πέντε χιλιάδων (5.000) δολαρίων Η.Π.Α., βεβαιώνεται

ελάχιστο ποσό εισφοράς ίσο με πέντε χιλιάδες (5.000) δολάρια Η.Π.Α.

ετησίως, ενώ από τα έτη 2021 και μετά ποσό ίσο με έξι χιλιάδες (6.000)

δολάρια Η.Π.Α.

6. Εκπρόθεσμες δηλώσεις, αρχικές και τροποποιητικές, που αφορούν

προηγούμενα του 2019 φορολογικά έτη, υποβάλλονται σε έντυπη μορφή στην

αρμόδια Δ.Ο.Υ.

7. Σε περίπτωση αποδεδειγμένης τεχνικής αδυναμίας

ολοκλήρωσης της υποβολής της δήλωσης εισφοράς και εφόσον το πρόβλημα δεν

επιλυθεί μετά από επικοινωνία με το αρμόδιο τμήμα της Διεύθυνσης

Επιχειρησιακών Διαδικασιών, η δήλωση υποβάλλεται εμπρόθεσμα εντός πέντε

(5) εργασίμων ημερών μετά τη λήξη προθεσμίας υποβολής της στην αρμόδια

Δ.Ο.Υ.

Άρθρο 3

Χρόνος υποβολής της δήλωσης εισφοράς και καταβολής της

1. Η δήλωση εισφοράς υποβάλλεται μέχρι την τελευταία εργάσιμη

ημέρα του μηνός Μαρτίου κάθε έτους από τις υπόχρεες επιχειρήσεις της παρ.1 του άρθρου 43 του ν. 4111/2013

με βάση το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και

το συνολικό εισαγόμενο ποσό σε ευρώ του προηγούμενου αντίστοιχα έτους.

Με την οριστικοποίηση της υποβολής της δήλωσης στο πληροφοριακό σύστημα

TaxisNet εκδίδεται «Ταυτότητα Οφειλής» (Τ.Ο.) με βάση την οποία

καταβάλλεται η εισφορά σε δύο (2) ισόποσες δόσεις μέχρι την τελευταία

εργάσιμη ημέρα των μηνών Απριλίου και Σεπτεμβρίου του έτους υποβολής της

δήλωσης. Στην περίπτωση που με την υποβολή τροποποιητικής δήλωσης

προκύπτει μικρότερο χρεωστικό ποσό φόρου από αυτό της προηγούμενης

δήλωσης εκδίδεται τίτλος έκπτωσης (ΑΦΕΚ).

2. Σε περίπτωση παράλειψης υποβολής ή εκπρόθεσμης υποβολής ή ανακριβούς δήλωσης εισφοράς επιβάλλονται οι κυρώσεις του ν. 4174/2013.

3. Η ετήσια εισφορά καταχωρίζεται στον ΚΑΕ 1150601001 και στο είδος φόρου 1209.

Άρθρο 4

Ευθύνη για την καταβολή της εισφοράς

Για την καταβολή της εισφοράς ευθύνονται αλληλέγγυα και εις

ολόκληρον οι διευθυντές, διαχειριστές και γενικά οι εκπρόσωποι των

επιχειρήσεων της παραγράφου 1 του άρθρου 43 του ν. 4111/2013,

βάσει του τίτλου που έχει αποκτηθεί έστω για έναν από τους υπόχρεους, ο

οποίος ισχύει και ως προς τους άλλους υπόχρεους για τη λήψη των

αναγκαίων μέτρων για την είσπραξη της εισφοράς.

Άρθρο 5

Απαιτούμενα δικαιολογητικά

1. Κατά τον έλεγχο της υποβληθείσας δήλωσης εισφοράς προσκομίζονται τα ακόλουθα δικαιολογητικά:

α) Αντίγραφο της υποβληθείσας δήλωσης εισφοράς του άρθρου 43 του ν. 4111/2013 (Υπόδειγμα 1)

β) Πρωτότυπη βεβαίωση τράπεζας για το ετήσιο συνολικό εισαγόμενο και

μετατρεπόμενο σε ευρώ συνάλλαγμα και το εισαγόμενο ποσό σε ευρώ

(Υπόδειγμα 2).

γ) Υπεύθυνη δήλωση του νομίμου εκπροσώπου της επιχείρησης σχετικά με τα

ποσά του εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και του

εισαγόμενου ποσού σε ευρώ για τις δαπάνες λειτουργίας της

στην Ελλάδα (Υπόδειγμα 3).

2. Τα δικαιολογητικά που προβλέπονται με την παρούσα φυλάσσονται σε φυσική μορφή από τους υπόχρεους για τις ανάγκες του ελέγχου.

Άρθρο 6

Έλεγχος – Ενημέρωση Δ.Ο.Υ.

1. Αντίγραφα των υποβληθεισών δηλώσεων δύνανται να εκτυπώνονται από το

πληροφοριακό σύστημα υποβολής δηλώσεων εισφοράς του TaxisNet. Κατά την

υποβολή της σχετικής δήλωσης δύναται να εκτυπώνεται η ειδοποίηση

πληρωμής φόρου. Σε κάθε περίπτωση, η Ταυτότητα Οφειλής, στοιχεία δόσεων,

τυχόν επιβαρύνσεις λόγω εκπρόθεσμης υποβολής της δήλωσης, κ.α.,

εμφανίζονται στην εφαρμογή «Προσωποποιημένη Πληροφόρηση» του TaxisNet.

2. Η αρμόδια Δ.Ο.Υ. ενημερώνεται ηλεκτρονικά μετά την οριστική υποβολή κάθε δήλωσης εισφοράς της παρούσας.

3. Η απόφαση αυτή να δημοσιευτεί στην Εφημερίδα της Κυβερνήσεως.».

IV. Συχνές ερωτήσεις:

(Τελευταία ενημέρωση: 2.2.2023)

1.

Ποιοι έχουν υποχρέωση υποβολής δήλωσης εισφοράς επί του ετήσιου ποσού

του συνολικού εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και

συνολικού εισαγόμενου ποσού σε ευρώ;

Η δήλωση εισφοράς

συναλλάγματος υποβάλλεται από γραφεία ή υποκαταστήματα αλλοδαπών

επιχειρήσεων οποιουδήποτε τύπου ή μορφής εγκατεστημένα στην Ελλάδα, με

βάση τις διατάξεις των παραγράφων 1 και 2 του άρθρου 25 του ν.27/1975, καθώς και από ημεδαπές επιχειρήσεις που έχουν υπαχθεί στο άρθρο 25 του ν.27/1975

με την παράγραφο 5 του άρθρου αυτού, με αντικείμενο εργασιών τη

ναύλωση, ασφάλιση, διακανονισμό αβαριών, μεσιτεία αγοραπωλησιών ή

ναυπηγήσεων ή ναυλώσεων ή ασφαλίσεων πλοίων με ελληνική ή ξένη σημαία,

πάνω από πεντακόσιους (500) κόρους ολικής χωρητικότητας, εξαιρούμενων

των επιβατηγών ακτοπλοϊκών πλοίων και των εμπορικών πλοίων που εκτελούν

εσωτερικούς πλόες, καθώς και με την αντιπροσώπευση πλοιοκτητριών

εταιρειών, ως και επιχειρήσεων με αντικείμενο εργασιών τις ίδιες με τις

παραπάνω αναφερόμενες δραστηριότητες

2. Η δήλωση εισφοράς συναλλάγματος για τα φορολογικά έτη 2019 και μετά υποβάλλεται ηλεκτρονικά;

Η

υποβολή της δήλωσης εισφοράς συναλλάγματος, αρχική και τροποποιητική,

εμπρόθεσμη ή εκπρόθεσμη, για τα φορολογικά έτη 2019 και επόμενα,

γίνεται υποχρεωτικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας, μέσω

διαδικτύου, στο πληροφοριακό σύστημα TaxisNet.

Εκπρόθεσμες

δηλώσεις, αρχικές και τροποποιητικές, που αφορούν προηγούμενα του 2019

φορολογικά έτη, υποβάλλονται σε έντυπη μορφή στην αρμόδια Δ.Ο.Υ.

3. Πότε υποβάλλεται η δήλωση εισφοράς συναλλάγματος και σε πόσες δόσεις;

Η

δήλωση εισφοράς συναλλάγματος υποβάλλεται μέχρι την τελευταία εργάσιμη

ημέρα του μηνός Μαρτίου κάθε έτους από τις υπόχρεες επιχειρήσεις της

παραγράφου 1 του άρθρου 43 του ν.4111/2013

με βάση το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και

το συνολικό εισαγόμενο ποσό σε ευρώ του προηγούμενου αντίστοιχα έτους.

Η

εισφορά καταβάλλεται σε δύο (2) ισόποσες δόσεις μέχρι την τελευταία

εργάσιμη ημέρα των μηνών Απριλίου και Σεπτεμβρίου του έτους υποβολής της

δήλωσης.

4. Πως υποβάλλεται η δήλωση εισφοράς συναλλάγματος;

Ο νόμιμος εκπρόσωπος της ημεδαπής επιχείρησης ή του γραφείου/υποκαταστήματος της αλλοδαπής επιχείρησης του άρθρου 25 του ν.27/1975

εισέρχεται στην εφαρμογή του πληροφοριακού συστήματος TaxisNet με τη

χρήση των προσωπικών του κωδικών πρόσβασης. Κατόπιν επιλέγει «Δήλωση

εισφοράς συναλλάγματος του άρθρου 43 του ν.4111/2013» και μεταφέρεται στη σελίδα:

Ακολούθως

επιλέγει τον Α.Φ.Μ. για τον οποίο θα υποβάλλει τη δήλωση εισφοράς

συναλλάγματος. Μετά την επιλογή μεταφέρεται στη σελίδα:

Και με το πλήκτρο «Υποβολή αρχικής» εισέρχεται στη φόρμα υποβολής της δήλωσης.

Σε

οποιοδήποτε στάδιο συμπλήρωσης της δήλωσης, ο χρήστης μπορεί να προβεί

σε «Αποθήκευση» και να συνεχίσει τη συμπλήρωση αυτής σε μεταγενέστερο

χρόνο, επιλέγοντας «Συνέχεια υποβολής».

Επιπρόσθετα ο χρήσης, αφού οριστικοποιηθεί η δήλωση, έχει τη δυνατότητα εκτύπωσης αυτής ως ακολούθως:

5. Πως υπολογίζεται το ποσό της εισφοράς;

Το ποσό της εισφοράς υπολογίζεται σύμφωνα με την κλίμακα της περίπτωσης ii της παραγράφου 1 του άρθρου 43 του ν.4111/2013

σε δολάρια Η.Π.Α, το οποίο μετατρέπεται αυτόματα σε ευρώ με βάση την

τιμή αναφοράς της Ε.Κ.Τ. μεταξύ των νομισμάτων αυτών (δολάρια: rate

Ε.Κ.Τ.) κατά τον χρόνο υποβολής της δήλωσης.

Για το ετήσιο ποσό του

συνολικού εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και

εισαγόμενο ποσό σε ευρώ κατά τα έτη 2016 και μετά ισχύει η παρακάτω

κλίμακα:

Για

τη διετία 2019-2020 σε περίπτωση που το ποσό της ετήσιας εισφοράς για

το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το

συνολικό εισαγόμενο ποσό σε ευρώ είναι μικρότερο των πέντε χιλιάδων

(5.000) δολαρίων Η.Π.Α. βεβαιώνεται ελάχιστο ποσό εισφοράς ίσο με πέντε

χιλιάδες (5.000) δολάρια Η.Π.Α. ετησίως, ενώ στα έτη 2021 και μετά, το

ελάχιστο ποσό εισφοράς που βεβαιώνεται είναι ίσο με (6.000) δολάρια

Η.Π.Α. ετησίως.

6. Πως υπολογίζεται η εισφορά επί του

ετήσιου ποσού του συνολικού εισαγόμενου και μετατρεπόμενου σε ευρώ

συναλλάγματος και του συνολικού εισαγόμενου ποσού σε ευρώ, όταν το

χρονικό διάστημα λειτουργίας της επιχείρησης είναι μικρότερο του έτους;

Η

εισφορά επί του ετήσιου ποσού του συνολικού εισαγόμενου και

μετατρεπόμενου σε ευρώ συναλλάγματος και συνολικού εισαγόμενου ποσού σε

ευρώ υπολογίζεται για το σύνολο αυτού στην περίοδο αυτή, σύμφωνα με την

κλίμακα της παρ. 1 ii του άρθρου 43 του ν. 4111/2013,

όπως ισχύει, με ελάχιστο ποσό εισφοράς κατ’ έτος ίσο με 5.000 δολάρια

Η.Π.Α. για τα έτη 2019 και 2020, ενώ από 2021 και εφεξής το ελάχιστο

ποσό εισφοράς είναι 6.000 δολάρια Η.Π.Α..

7. Πως

υπολογίζεται η εισφορά επί του εισαγόμενου και μετατρεπόμενου σε ευρώ

συναλλάγματος όταν το εισαγόμενο συνάλλαγμα σε ένα έτος είναι μικρότερο

των 50.000 € ή μηδενικό;

Για τη διετία 2019 -2020 σε

περίπτωση που το ποσό της ετήσιας εισφοράς για το συνολικό εισαγόμενο

και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε

ευρώ είναι μικρότερο των πέντε χιλιάδων (5.000) δολαρίων Η.Π.Α.

βεβαιώνεται ελάχιστο ποσό εισφοράς ίσο με πέντε χιλιάδες (5.000)

δολάρια Η.Π.Α. ετησίως, ενώ στα έτη 2021 και μετά, το ελάχιστο ποσό

εισφοράς που βεβαιώνεται είναι ίσο με (6.000) δολάρια Η.Π.Α. ετησίως.

8. Πως διορθώνονται τα λάθη στα πληροφοριακά στοιχεία της δήλωσης;

Σε

περίπτωση που κατά την υποβολή της δήλωσης, οι υπόχρεοι διαπιστώσουν

λάθη σε κάποια από τα πληροφοριακά στοιχεία προσέρχονται στην αρμόδια

Δ.Ο.Υ. για τη διόρθωσή τους πριν την υποβολή αυτής.

9. Μπορώ να υποβάλλω ηλεκτρονικά εκπρόθεσμες δηλώσεις εισφοράς συναλλάγματος που αφορούν τα έτη 2012-2018;

Εκπρόθεσμες

δηλώσεις αρχικές και τροποποιητικές, που αφορούν προηγούμενα του 2019

φορολογικά έτη, υποβάλλονται σε έντυπη μορφή στην αρμόδια Δ.Ο.Υ..

10. Πως γίνεται η πληρωμή της εισφοράς;

Με

την οριστική υποβολή της δήλωσης γίνεται άμεσος προσδιορισμός της

εισφοράς, εκδίδεται «Ταυτότητα Οφειλής» (Τ.Ο.) με βάση την οποία

καταβάλλεται η εισφορά σε δύο (2) ισόποσες δόσεις μέχρι την τελευταία

εργάσιμη ημέρα των μηνών Απριλίου και Σεπτεμβρίου του έτους υποβολής της

δήλωσης.

Αφού οριστικοποιηθεί η δήλωση, ο χρήστης εκτυπώνει την «Ταυτότητα Οφειλής» (Τ.Ο .) ως εξής:

Τονίζεται ότι:

Κατά την ημερομηνία οριστικής υποβολής της δήλωσης η οφειλή δεν απεικονίζεται στην εφαρμογή της προσωποποιημένης πληροφόρησης.

Ο χρήστης μπορεί να ανατρέξει στην εφαρμογή της προσωποποιημένης πληροφόρησης την επόμενη μέρα από την υποβολή της δήλωσης.

11.

Τι συμβαίνει όταν παρέλθει η καταληκτική ημερομηνία πληρωμής (βάσει

της Ταυτότητας Οφειλής) χωρίς να έχει καταβληθεί η εισφορά;

Με

την οριστική υποβολή της δήλωσης, αυτή θεωρείται παραληφθείσα. Αν

παρέλθει η ημερομηνία καταβολής οποιασδήποτε δόσης χωρίς αυτές να

καταβληθούν, έχουν εφαρμογή οι διατάξεις του άρθρου 53 του ν.4174/2013.

Για περαιτέρω πληροφορίες σχετικά με τις οφειλές, επιλέξτε τα «Στοιχεία

Οφειλών εκτός Ρύθμισης» από την Προσωποποιημένη Πληροφόρηση.

V. Υπηρεσία υποβολής δήλωσης.

Η

υποβολή της δήλωσης εισφοράς συναλλάγματος του ν.4111/2013 για τα

φορολογικά έτη 2019 και επόμενα, πραγματοποιείται με τη χρήση

ηλεκτρονικής μεθόδου επικοινωνίας, μέσω διαδικτύου, στο πληροφοριακό

σύστημα TaxisNet με πρόσβαση από εδώ.

Σχετικές διατάξεις/αποφάσεις/εγκύκλιοι:

► άρθ. 43 ν.4111/2013 «Συνταξιοδοτικές

ρυθμίσεις, τροποποιήσεις του ν. 4093/2012, κύρωση της Πράξης

Νομοθετικού Περιεχομένου «Έγκριση των Σχεδίων των Συμβάσεων Τροποποίησης

της Κύριας Σύμβασης Χρηματοδοτικής Διευκόλυνσης μεταξύ του Ευρωπαϊκού

Ταμείου Χρηματοπιστωτικής Σταθερότητας (Ε.Τ.Χ.Σ.), της Ελληνικής

Δημοκρατίας, του Ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας

(Τ.Χ.Σ.) και της Τράπεζας της Ελλάδος (ΤτΕ), με τίτλο «Κύρια Σύμβαση

Χρηματοδοτικής Διευκόλυνσης», της Σύμβασης Χρηματοδοτικής Διευκόλυνσης

μεταξύ του Ε.Τ.Χ.Σ., της Ελληνικής Δημοκρατίας και της ΤτΕ, με τίτλο

«Σύμβαση Διευκόλυνσης Διαχείρισης Υποχρεώσεων ΣΙΤ» και της Σύμβασης

Χρηματοδοτικής Διευκόλυνσης μεταξύ του Ε.Τ.Χ.Σ., της Ελληνικής

Δημοκρατίας και της ΤτΕ, με τίτλο «Διευκόλυνση αποπληρωμής Τόκων

Ομολόγων», παροχή εξουσιοδοτήσεων για την υπογραφή των Συμβάσεων» και

άλλες επείγουσες διατάξεις»

► Ε.2071/9.5.2019 «Κοινοποίηση

των διατάξεων των άρθρων 1 (άρθρο 51 της Συμφωνίας) και 5, 11 – 14, 52 –

54, 56, 71 και 78 του ν. 4607/2019 (ΦΕΚ Α’65)»

► Ε.2113/26.9.2019 «Παροχή

οδηγιών για την εφαρμογή των διατάξεων του άρθρου 43 του ν.4111/2013,

όπως αυτές ισχύουν μετά την αντικατάστασή τους με το άρθρο 53 του

ν.4607/2019»

► Α.1003/9.1.2020 «Τύπος

και περιεχόμενο της δήλωσης εισφοράς επί του ετήσιου συνολικού

εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και εισαγόμενου

ποσού σε ευρώ, με βάση τις διατάξεις του άρθρου 43 του ν. 4111/2013,

όπως ισχύουν μετά την αντικατάστασή τους με το άρθρο 53 του ν.

4607/2019, φορολογικών ετών 2019 και μετά, τρόπος υποβολής και

καθορισμός των δικαιολογητικών»

{kind=link}