Υποβολή δήλωσης απόδοσης παρακρατούμενου

φόρου, σύμφωνα με τις διατάξεις, της περ. δ’ της παρ. 1 του άρθ. 64 και των περ.

α’ και γ’ της παρ. 5 του άρθ. 69 του ν. 4172/2013

(επιχειρηματικής δραστηριότητας, προκαταβλητέου φόρου επί δικηγορικών

αμοιβών, καταβλητέων μερισμάτων δικηγορικών συλλόγων κ.λπ.) (περιόδου Αυγούστου).

Σύμφωνα με την απόφαση Α.1101/2019 (όπως τροποποιήθηκε με την Α.1185/2019 και την Α.1289/2019):

Άρθρο 1

Τρόπος υποβολής της δήλωσης και απόδοσης του παρακρατούμενου φόρου,

σύμφωνα με τις διατάξεις, της περίπτωσης δ’ της παραγράφου 1 του άρθρου

64 και των περιπτώσεων α’ και γ’ της παραγράφου 5 του άρθρου 69 του ν. 4172/2013

1. Οι αρχικές εμπρόθεσμες και εκπρόθεσμες, καθώς και οι τροποποιητικές

δηλώσεις απόδοσης παρακρατούμενου φόρου και του αναλογούντος τέλους

χαρτοσήμου κατά περίπτωση, στις αμοιβές για συμβουλευτικές υπηρεσίες και

άλλες αμοιβές για παρόμοιες υπηρεσίες της περίπτωσης δ’ της παραγράφου 1 του άρθρου 62, στις αμοιβές δικηγόρων της περίπτωσης α’ και μερισμάτων της περίπτωσης γ’ της παραγράφου 5 του άρθρου 69 του ν. 4172/2013

που αποκτώνται από την 1 Ιανουαρίου 2019 και εφεξής, υποβάλλονται

αποκλειστικά μέσω TAXISnet. Οι μηδενικές δηλώσεις για τις οποίες εκ του

νόμου δεν προκύπτει φόρος ή τέλος χαρτοσήμου προς απόδοση υποβάλλονται

προαιρετικά.

ηλεκτρονικές υπηρεσίες TaxisNet σύμφωνα με όσα ορίζονται με την με

αριθμό ΠΟΛ.1178/2010,

ΑΔΑ41ΦΜΗ-ΤΛ (ΦΕΚ Β’/9.12.2010) απόφαση του Υπουργού Οικονομικών. Η

διαδικασία αυτή δεν απαιτείται για τους ήδη πιστοποιημένους χρήστες.

3. Ως χρόνος υποβολής της δήλωσης απόδοσης παρακρατούμενου φόρου με τη

χρήση ηλεκτρονικής μεθόδου, θεωρείται ο χρόνος οριστικοποίησης αυτής από

τον υπόχρεο σε παρακράτηση.

4. Με την υποβολή της δήλωσης γίνεται άμεσος προσδιορισμός του φόρου και

εκδίδεται «Ταυτότητα Οφειλής» με βάση την οποία θα καταβάλλεται ο φόρος

μέσω πιστωτικών ιδρυμάτων το αργότερο μέχρι το τέλος του δεύτερου μήνα

από την ημερομηνία καταβολής της υποκείμενης σε παρακράτηση πληρωμής ή

εκδίδεται τίτλος έκπτωσης σε περίπτωση τροποποιητικής δήλωσης από την

οποία προκύπτει μικρότερο χρεωστικό ποσό από αυτό της προηγούμενης

δήλωσης.

5. Οι διαχειριστές πάγιας προκαταβολής, οι υπόλογοι χρηματικών

ενταλμάτων του δημοσίου γενικά και οι διαχειριστές χρηματικού που

παρακρατούν φόρο στις αμοιβές διοίκησης, αμοιβές για συμβουλευτικές

υπηρεσίες και άλλες αμοιβές για παρόμοιες υπηρεσίες σύμφωνα με τις

διατάξεις της περίπτωσης δ’ της παραγράφου 1 του άρθρου 64 του ν. 4172/2013

και δεν δύνανται να αποδώσουν τον παρακρατηθέντα φόρο μέσω του

κεντρικού τους φορέα υποβάλλουν προσωρινή δήλωση στην Δ.Ο.Υ. της

περιφέρειάς τους από όπου εκδίδεται η ταυτότητα οφειλής και ο φόρος

αποδίδεται μέσω των πιστωτικών ιδρυμάτων. Όσοι από τους ανωτέρω

υπόχρεους δύνανται να αποδίδουν τον φόρο μέσω του κεντρικού τους φορέα, η

υποβολή της προσωρινής δήλωσης γίνεται με τη χρήση ηλεκτρονικής μεθόδου

επικοινωνίας μέσω TAXISnet.

6. Σε περίπτωση αποδεδειγμένης τεχνικής αδυναμίας υποβολής της δήλωσης

απόδοσης παρακρατούμενου φόρου, κατά την καταληκτική ημερομηνία αυτής,

οι αρμόδιες Δ.Ο.Υ. των υπόχρεων σε παρακράτηση θα ενημερώνονται από τη

ΔΗΛΕΔ.

Άρθρο 2

Χρόνος καταβολής της υποκείμενης σε παρακράτηση πληρωμής

1. Ως «καταβολή της υποκείμενης σε παρακράτηση πληρωμής» νοείται και η

πίστωση των δικαιούχων με τα εισοδήματα των περιπτώσεων δ’ παραγράφου 1 του άρθρου 62 του ν. 4172/2013 και των περιπτώσεων α’ και γ’ της παραγράφου 5 του άρθρου 69 του ν. 4172/2013.

2. Η δήλωση απόδοσης παρακρατούμενου φόρου, σύμφωνα με τα οριζόμενα της

παραγράφου 1 του άρθρου 1 της παρούσας, υποβάλλεται από τους υπόχρεους

μέχρι το τέλος του δεύτερου μήνα από την καταβολή ή την πίστωση των

ποσών των σχετικών εισοδημάτων. Σε περίπτωση μη υποβολής ή εκπρόθεσμης

υποβολής της δήλωσης, καθώς και μη καταβολής ή εκπρόθεσμης καταβολής του

βεβαιωθέντος φόρου επιβάλλονται οι κυρώσεις που προβλέπονται από τις

διατάξεις του ν. 4174/2013.

Άρθρο 3

Τύπος και περιεχόμενο των δηλώσεων απόδοσης του παρακρατούμενου φόρου,

σύμφωνα με τις διατάξεις, της περίπτωσης δ’ της παραγράφου 1 του άρθρου

64 και των περιπτώσεων α’ και γ’ της παραγράφου 5 του άρθρου 69 του ν. 4172/2013

1. Ο τύπος και το περιεχόμενο των δηλώσεων απόδοσης παρακρατούμενου

φόρου στις αμοιβές για συμβουλευτικές υπηρεσίες και άλλες αμοιβές για

παρόμοιες υπηρεσίες της περίπτωσης δ’ της παραγράφου 1 του άρθρου 62

καθώς και στις αμοιβές δικηγόρων της περίπτωσης α’ και μερισμάτων της

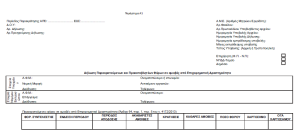

περίπτωσης γ’ της παραγράφου 5 του άρθρου 69 του ν. 4172/2013, έχει ως τα συνημμένα υποδείγματα, τα οποία επισυνάπτονται ως παραρτήματα Α1 και Α2 της παρούσας αντίστοιχα.

2. Οι υπόχρεοι καταχωρούν αναλυτικά τα στοιχεία ανά ΑΦΜ δικαιούχου και

σύμφωνα με τον Πίνακα Κωδικοποίησης που επισυνάπτεται ως παραρτήματα Β1

και Β της παρούσας.

3. Στις περιπτώσεις που οι υπόχρεοι σε υποβολή δήλωσης παρακρατούμενου

φόρου, για τις αμοιβές με τον κωδικό 97 του παραρτήματος Β, διαβιβάζουν,

στη Διεύθυνση Ηλεκτρονικής Διακυβέρνησης της Α.Α.Δ.Ε., καταστάσεις σε

ηλεκτρονικό αρχείο, με βάση τα οριζόμενα στην απόφαση Α.1009/2019, όπως ισχύει, υποβάλλουν τη δήλωση ηλεκτρονικά μέσω TAXISnet, χωρίς να υποβάλλουν εκ νέου τις αναλυτικές εγγραφές.

4. Ως «χρόνος παρακράτησης» για τη συμπλήρωση των δηλώσεων απόδοσης

παρακρατούμενου φόρου στις αμοιβές για συμβουλευτικές υπηρεσίες και

άλλες αμοιβές για παρόμοιες υπηρεσίες νοείται ο οριζόμενος στο άρθρο 2

χρόνος καταβολής ή πίστωσης της υποκείμενης σε παρακράτηση πληρωμής.

Άρθρο 4

Έλεγχος Ενημέρωση Δ.Ο.Υ.

α. Η αρμόδια Δ.Ο.Υ. ενημερώνεται αμέσως μετά την οριστική υποβολή των

δηλώσεων απόδοσης παρακρατούμενου φόρου, με ταυτόχρονη καταχώριση των

βασικών στοιχείων παραλαβής και πληρωμής στο σύστημα Taxis.

β. Η αρμόδια Δ.Ο.Υ. έχει δυνατότητα εμφάνισης και εκτύπωσης των δηλώσεων απόδοσης παρακρατούμενου φόρου.

Άρθρο 5

Έναρξη Ισχύος

1. Η παρούσα απόφαση ισχύει για πληρωμές που αφορούν εισοδήματα που

αποκτώνται από την 1η Ιανουαρίου 2019 και μετά. Στις τροποποιητικές

δηλώσεις απόδοσης παρακρατούμενων φόρων που υποβάλλονται μέχρι

31.12.2019 και αφορούν τις αναλυτικές εγγραφές που δεν είχαν

συμπεριληφθεί στις αρχικές δηλώσεις που είχαν υποβληθεί εμπρόθεσμα

σύμφωνα με τις ΠΟΛ.1048/2014 και ΠΟΛ.1031/2014 αποφάσεις ΓΓΔΕ δεν επιβάλλονται τα πρόστιμα και ο τόκος του Κ.Φ.Δ.

2. Οι αποφάσεις ΠΟΛ.1048/2014 και ΠΟΛ.1031/2014 καταργούνται, από την έναρξη ισχύος της παρούσας.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Απόφασης του Διοικητή της Α.Α.Δ.Ε., μετά τη στήλη με την ένδειξη

«Όνομα» και πριν τη στήλη με την ένδειξη «Φορ. Συντελεστής»,

προστίθενται δύο (2) νέες στήλες με τις ενδείξεις «Αλλοδαπός χωρίς ΑΦΜ

(ΝΑΙ/ΌΧΙ)» και «Χώρα φορολογικής κατοικίας δικαιούχου αμοιβής».»

Κωδικός

Είδος αμοιβής

Συντελεστής Φόρου

1

Άρθρο 64§1 περ. δ’

εδάφιο 1 του ν.

4172/2013 αμοιβές από επιχειρηματική δραστηριότητα και αμοιβές

δικηγόρων, πέραν της ελάχιστης, που αφορούν γραμμάτια είσπραξης και

καταβάλλονται από φορείς εκτός των δικηγορικών συλλόγων

20%

6

Ακαθάριστα έσοδα από

επιχειρηματική δραστηριότητα απαλλασσόμενων, μη υπόχρεων σε τήρηση

βιβλίων (ενδεικτικά ελεγκτές Α.Ε., εισηγητές σεμιναρίων), συγγραφέων

δημόσιων ή ιδιωτικών υπαλλήλων (μη υπόχρεοι σε τήρηση βιβλίων, οι οποίοι

εκδίδουν με δικά τους έξοδα βιβλία και στη συνέχεια τα διαθέτουν έναντι

αμοιβής προς τους φορείς γενικής κυβέρνησης)

20%

7

Προκαταβολή φόρου

στις ελάχιστες αμοιβές των δικηγόρων από τους δικηγορικούς συλλόγους

(άρθρο 69§5 περ. α του ν.

4172/2013)

15%

8

Παρακράτηση φόρου στο

μέρισμα που καταβάλλεται από τους οικείους δικηγορικούς συλλόγους (άρθρο

69§5 περ. γ του ν.

4172/2013)

15%

9

Ελάχιστες αμοιβές από

συμβόλαια (π.χ. μεταβιβάσεις ακινήτων) που αναγράφονται στα γραμμάτια

προείσπραξης των οικείων δικηγορικών συλλόγων.

0%

10

Αμοιβή μικρότερη των

300€ της παραγράφου 8 του άρθρου 64 ν.4172/2013

0%

11

Ατομική εφάπαξ

καταβολή σε δικαιούχους εργαζομένους στον Ο.Τ.Ε.

0%

12

Προμήθειες

ασφαλιστικών εταιρειών

0%

13

Ελάχιστες αμοιβές

δικηγόρων που αφορούν γραμμάτια προείσπραξης και καταβάλλονται από

φορείς εκτός των δικηγορικών συλλόγων (υποβάλλεται από φορείς εκτός των

δικηγορικών συλλόγων)

0%

94

Αμοιβές από

επιχειρηματική δραστηριότητα για τις οποίες η απόδοση του

παρακρατούμενου φόρου της περίπτωσης δ΄ της

παραγράφου 1 του

άρθρου 64 του ν.

4172/2013 από τους φορείς γενικής κυβέρνησης γίνεται βάσει

συγκεντρωτικών εγγραφών

20%

97

Ακαθάριστα έσοδα

ιατρών Ε.Σ.Υ. από απογευματινά ιατρεία νοσοκομείων του Ε.Σ.Υ. που

καταβλήθηκαν στο έτος 2018 και αφορούν τα φορολογικά έτη 2014, 2015,

2016, 2017 (υποβάλλεται τροποποιητική δήλωση για τα έτη αυτά), τα οποία

λαμβάνονται αναλυτικά βάσει των διατάξεων της Απόφασης Α.1009/19, όπως

ισχύει.

20%

ν. 4172/2013 «Φορολογία εισοδήματος, επείγοντα μέτρα εφαρμογής του ν. 4046/2012, του ν. 4093/2012 και του ν. 4127/2013 και άλλες διατάξεις»Α.1101/2019

«Καθορισμός του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και

περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου, σύμφωνα με

τις διατάξεις, της περίπτωσης δ’ της παραγράφου 1 του άρθρου 64 και των

περιπτώσεων α’ και γ΄ της παραγράφου 5 του άρθρου 69 του ν.4172/2013»Α.1185/2019 «Τροποποίηση

της Α.1099/2019 και της Α.1101/2019 Αποφάσεων του Διοικητή της Α.Α.Δ.Ε.

που αφορά τον καθορισμό του ηλεκτρονικού τρόπου υποβολής, καθώς και του

τύπου και περιεχομένου των δηλώσεων απόδοσης του φόρου και της ειδικής

εισφοράς αλληλεγγύης του άρθρου 43Α του ν.4172/2013 που παρακρατούνται

στο εισόδημα από μισθωτή εργασία και συντάξεις και του φόρου που

παρακρατείται σύμφωνα με τις διατάξεις της περίπτωσης δ’ της παραγράφου 1

του άρθρου 64 και των περιπτώσεων α’ και γ’ της παραγράφου 5 του άρθρου

69 του ν.4172/2013»

Α.1289/2019 «Τροποποίηση

της Α.1101/2019 Απόφασης του Διοικητή της Α.Α.Δ.Ε. που αφορά τον

καθορισμό του ηλεκτρονικού τρόπου υποβολής, καθώς και του τύπου και

περιεχομένου της δήλωσης απόδοσης του παρακρατούμενου φόρου, σύμφωνα με

τις διατάξεις, της περίπτωσης δ΄ της παραγράφου 1 του άρθρου 64 και των

περιπτώσεων α΄ και γ΄ της παραγράφου 5 του άρθρου 69 του ν.4172/2013»

{kind=link}