Υποβολή στην Α.Α.Δ.Ε. δήλωσης απόδοσης της εισφοράς προστασίας του περιβάλλοντος για τα πλαστικά προϊόντα μιας χρήσης, από επιχειρήσεις μαζικής εστίασης και από επιχειρήσεις λιανικού εμπορίου οι οποίες πωλούν τρόφιμα και ποτά, για το τρίμηνο Οκτώβριος, Νοέμβριος και Δεκέμβριος του προηγούμενου έτους.

Ι. Στο άρθ. 4 «Μείωση της κατανάλωσης (άρθρο 4 της Οδηγίας (ΕΕ) 2019/904)» του ν.4736/2020 (ΦΕΚ Α’ 200/20.10.2020) ορίζονται:

«1. Με τις διατάξεις των παρ. 3 έως και 6 λαμβάνονται μέτρα για την επίτευξη σταθερής μείωσης της κατανάλωσης των πλαστικών προϊόντων μίας χρήσης που απαριθμούνται στο Μέρος Α’ του Παραρτήματος I, σύμφωνα με τους γενικούς σκοπούς της πολιτικής της Ένωσης για τα απόβλητα, και ειδικότερα για την πρόληψη της δημιουργίας αποβλήτων, με απώτερο σκοπό την αισθητή αναστροφή των αυξητικών τάσεων στην κατανάλωση. Τα μέτρα αυτά επιτυγχάνουν μετρήσιμη ποσοτική μείωση της κατανάλωσης των πλαστικών προϊόντων μίας χρήσης που απαριθμούνται στο Μέρος Α’ του Παραρτήματος I έως το έτος 2026 σε σύγκριση με το έτος 2022.

2. Για την επίτευξη των σκοπών της παρ. 1, τίθενται οι ακόλουθοι ειδικότεροι στόχοι:

α) έως το έτος 2024 η κατανάλωση των εν λόγω πλαστικών προϊόντων μίας χρήσης μειώνεται κατ’ ελάχιστον στο τριάντα τοις εκατό (30%), σε σύγκριση με το έτος 2022,

β) έως το έτος 2026 η κατανάλωση των εν λόγω πλαστικών προϊόντων μίας χρήσης μειώνεται κατ’ ελάχιστον στο εξήντα τοις εκατό (60%), σε σύγκριση με το έτος 2022.

Για τον υπολογισμό και την επαλήθευση των στόχων των περ. α’ και β’ ακολουθείται η μεθοδολογία που θεσπίζεται με εκτελεστική πράξη της Ευρωπαϊκής Επιτροπής, σύμφωνα με τα οριζόμενα στην παρ. 2 του άρθρου 4 της Οδηγίας (ΕΕ) 2019/904.

3. α) Από την 1η Ιανουαρίου 2022 επιβάλλεται εισφορά προστασίας του περιβάλλοντος για τα πλαστικά προϊόντα της παρ. 1, που διατίθενται ως συσκευασία των τροφίμων και των ποτών κατά την πώλησή τους από επιχειρήσεις μαζικής εστίασης, όπως αυτές ορίζονται στην παρ. 5.Δ του άρθρου 2 της υπό στοιχεία Υ1Γ/ΓΠ/ οικ. 47829/21.6.2017 απόφασης του Υπουργού Υγείας (Β’ 2161) και από επιχειρήσεις λιανικού εμπορίου της παρ. 5.Γ της ανωτέρω απόφασης, οι οποίες πωλούν τρόφιμα και ποτά.

β) Η καταβολή της εισφοράς επιβάλλεται στους καταναλωτές ανά τεμάχιο προϊόντος. Το πλαστικό κάλυμμα ή καπάκι λογίζεται ως διακριτό προϊόν, για το οποίο επιβάλλεται αυτοτελώς η εισφορά της περ. α’.

γ) Τα προϊόντα της παρούσας παραγράφου που διατίθενται από τις επιχειρήσεις της περ. α’ φέρουν υποχρεωτικά σήμανση επί των ίδιων των προϊόντων, οι προδιαγραφές της οποίας καθορίζονται με την απόφαση της παρ. 3 του άρθρου 19. Οι παραγωγοί των εν λόγω προϊόντων μίας χρήσης υποχρεούνται να τα διαθέτουν με την ως άνω σήμανση.

δ) Η εισφορά ορίζεται σε τέσσερα (4) λεπτά. Το ποσό της εισφοράς αναγράφεται με τρόπο διακριτό και ευανάγνωστο στα παραστατικά πώλησης προ του Φ.Π.Α. και αποτυπώνεται στα λογιστικά αρχεία που υποχρεούται να τηρεί η επιχείρηση. Οι επιχειρήσεις της περ. α’ υποχρεούνται να αναγράφουν στα σημεία πώλησης των προϊόντων σε εμφανές σημείο για τον καταναλωτή, ότι τα προϊόντα αυτά υπόκεινται σε εισφορά, με αναγραφή του ποσού της εισφοράς.

ε) Η εισφορά έχει ανταποδοτικό χαρακτήρα και τα έσοδα από αυτή αποτελούν δημόσια έσοδα, τα οποία εισπράττονται από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε.) και αποδίδονται στον Ελληνικό Οργανισμό Ανακύκλωσης (Ε.Ο.ΑΝ.), με σκοπό να διατίθενται αποκλειστικά για τη χρηματοδότηση δράσεων που στοχεύουν στη μείωση των επιπτώσεων πλαστικών προϊόντων στο περιβάλλον, στη χρηματοδότηση εταιρειών παραγωγής πλαστικών προϊόντων μιας χρήσης με σκοπό την προσαρμογή ή τη διαφοροποίηση της παραγωγής τους στον κλάδο και στην προώθηση δράσεων περιβαλλοντικής ευαισθητοποίησης, πρόληψης και ανακύκλωσης και κυκλικής οικονομίας.

στ) Για την απόδοση της εισφοράς υποβάλλεται δήλωση απόδοσης εισφοράς προστασίας του περιβάλλοντος από τις επιχειρήσεις της περ. α’ στη φορολογική διοίκηση κάθε τρίμηνο, έως την τελευταία ημέρα του μήνα που ακολουθεί την περίοδο στην οποία αφορά.

ζ) Στο τέλος του Παραρτήματος του ν. 4174/2013 (Α’ 170), προστίθεται η φράση: «Εισφορά προστασίας του περιβάλλοντος της παρ. 3 του άρθρου 4 του νόμου για την ενσωμάτωση της Οδηγίας (ΕΕ) 2019/904 σχετικά με τη μείωση των επιπτώσεων ορισμένων πλαστικών προϊόντων στο περιβάλλον.

4. Από την 1η Ιανουαρίου 2022, οι επιχειρήσεις μαζικής εστίασης που αναφέρονται στην παρ. 3, εξαιρουμένων των επιχειρήσεων παρασκευής ή και προσφοράς τροφίμων και ποτών σε κινητούς ή προσωρινούς χώρους της περ. 5 της παρ. 5.Δ. του άρθρου 2 της υπό στοιχεία Υ1Γ/ΓΠ/οικ. 47829/21.06.2017 απόφασης του Υπουργού Υγείας (Β΄ 2161), υποχρεούνται να εξασφαλίζουν ότι επαναχρησιμοποιήσιμα εναλλακτικά προϊόντα των πλαστικών μίας χρήσης της παρ. 1 είναι διαθέσιμα στο σημείο πώλησης στον τελικό καταναλωτή. Οι ως άνω επιχειρήσεις υποχρεούνται να διαθέτουν ανά πάσα στιγμή τουλάχιστον τριάντα (30) τεμάχια επαναχρησιμοποιήσιμων εναλλακτικών προϊόντων της παρ. 1 συνολικά. Οι επιχειρήσεις της παρούσας υποχρεούνται να αναγράφουν στα σημεία διάθεσης ή πώλησης των ως άνω πλαστικών προϊόντων, σε εμφανές σημείο προς τον καταναλωτή, ότι διατίθενται επαναχρησιμοποιήσιμες εναλλακτικές λύσεις, προς αποφυγή της κατανάλωσης πλαστικών προϊόντων μίας χρήσης. Κατά τη διανομή προϊόντων (delivery) οι επιχειρήσεις της παρούσας πρέπει να ενημερώνουν τον καταναλωτή για τη διαθεσιμότητα επαναχρησιμοποιήσιμων προϊόντων.

5. Από την 1η Ιανουαρίου 2022, με την επιφύλαξη των γενικών υγειονομικών όρων των άρθρων 5, 13 και 14 της υπό στοιχεία Υ1Γ/ΓΠ/οικ. 47829/21.06.2017 απόφασης του Υπουργού Υγείας, οι επιχειρήσεις λιανικού εμπορίου και οι επιχειρήσεις μαζικής εστίασης, όπως ορίζονται στις παρ. 5.Γ. και 5.Δ. του άρθρου 2 της ως άνω απόφασης, υποχρεούνται: α) κατά την πώληση μη συσκευασμένων τροφίμων και ποτών να εξυπηρετούν τον καταναλωτή με τη χρήση δικών του επαναχρησιμοποιήσιμων προϊόντων σε αντικατάσταση των προϊόντων της παρ. 1, εφόσον το ζητήσει, β) να διαθέτουν σε χαμηλότερη τιμή τα μη συσκευασμένα τρόφιμα και ποτά, όταν πωλούνται σε επαναχρησιμοποιήσιμο προϊόν του καταναλωτή, και γ) να αναγράφουν στις πινακίδες, τους τιμοκαταλόγους ή να ενημερώνουν με οποιονδήποτε τρόπο για την τιμή πώλησης των τροφίμων και ποτών που διατίθενται χωρίς συσκευασία. Η επιχείρηση μπορεί να αρνηθεί να εξυπηρετήσει τον καταναλωτή στην περίπτωση που το επαναχρησιμοποιήσιμο προϊόν του είναι προδήλως ακατάλληλο προς τη συγκεκριμένη χρήση. Αντίστοιχα, οι επιχειρήσεις ή οι μεμονωμένοι ιδιώτες που εκμεταλλεύονται αυτόματους πωλητές τροφίμων ή ροφημάτων κάθε κατηγορίας υποχρεούνται: α) να εξασφαλίζουν ότι τα εν λόγω πλαστικά προϊόντα μίας χρήσης διατίθενται κατ’ επιλογή του καταναλωτή, ο οποίος δύναται εναλλακτικά να χρησιμοποιήσει, αντί των ανωτέρω πλαστικών προϊόντων, ίδια επαναχρησιμοποιήσιμα προϊόντα, β) να διαθέτουν σε χαμηλότερη τιμή τα τρόφιμα και τα ποτά, όταν πωλούνται σε επαναχρησιμοποιήσιμα προϊόντα του καταναλωτή και γ) να αναγράφουν στις πινακίδες, τους τιμοκαταλόγους ή να ενημερώνουν με οποιονδήποτε τρόπο για την τιμή πώλησης τροφίμων και ποτών που διατίθενται σε επαναχρησιμοποιούμενο προϊόν του καταναλωτή.

6. Από την 1η Ιουλίου 2022, ειδικά οι επιχειρήσεις τροφοδοσίας (catering) με απευθείας διάθεση τροφίμων και ποτών στον καταναλωτή, όπως ορίζονται στην παρ. 5.Α του άρθρου 2 της υπό στοιχεία Υ1Γ/ΓΠ/οικ. 47829/21.06.2017 απόφασης του Υπουργού Υγείας (Β’ 2161), απαγορεύεται να χρησιμοποιούν τα πλαστικά προϊόντα μίας χρήσης του Μέρους Α’ του Παραρτήματος I.

7. Τα μέτρα των παρ. 3 έως και 6 κοινοποιούνται στην Ευρωπαϊκή Επιτροπή, από τις αρμόδιες υπηρεσίες του Υπουργείου Περιβάλλοντος και Ενέργειας, σύμφωνα με το π.δ. 81/2018 (Α’ 151).

8. Τα μέτρα του παρόντος για τη μείωση της κατανάλωσης εντάσσονται, όπου αρμόζει, ανάλογα με το περιεχόμενό τους, στα σχέδια ή προγράμματα που αναφέρονται στο άρθρο 15, κατά την πρώτη επόμενη επικαιροποίηση των εν λόγω σχεδίων ή προγραμμάτων.

9. Προκειμένου να επιτυγχάνεται συμμόρφωση με τις διατάξεις του παρόντος, ο Ε.Ο.ΑΝ. παρακολουθεί, σύμφωνα και με την περ. δ΄ της παρ. 3 του άρθρου 8, τη διάθεση των πλαστικών προϊόντων μίας χρήσης της παρ. 1 στην αγορά και τα μέτρα μείωσης που λαμβάνονται και καταρτίζει έκθεση, την οποία υποβάλλει στην αρμόδια Διεύθυνση Διαχείρισης Αποβλήτων του Υπουργείου Περιβάλλοντος και Ενέργειας. Το Υπουργείο Περιβάλλοντος και Ενέργειας υποβάλλει έκθεση στην Ευρωπαϊκή Επιτροπή, σχετικά με την πρόοδο που σημειώνεται ως προς τους ποσοτικούς στόχους, σύμφωνα με το τελευταίο εδάφιο της παρ. 1 και την παρ. 1 του άρθρου 16.

10. Για τον σκοπό της μείωσης της κατανάλωσης των πλαστικών προϊόντων μιας χρήσης του Μέρους ΣΤ΄ του Παραρτήματος Ι, από την 1η Ιουλίου 2021, οι Ο.Τ.Α. Α΄ βαθμού, οι οποίοι διαθέτουν δίκτυο πόσιμου νερού, υποχρεούνται να διαθέτουν κοινόχρηστες βρύσες προς δωρεάν διάθεση πόσιμου νερού σε δημοτικές αθλητικές εγκαταστάσεις και σε δημοτικές παιδικές χαρές, παρέχοντας κατάλληλη σήμανση στο κοινό που ενθαρρύνει τη χρήση επαναχρησιμοποιούμενων δοχείων νερού, καθώς και να επεκτείνουν το δίκτυο με κοινόχρηστες βρύσες προς δωρεάν διάθεση πόσιμου νερού σε κοινόχρηστους χώρους συνάθροισης κοινού εντός των ορίων της αρμοδιότητάς τους.».

ΙΙ. Στο Μέρος Α’ του Παραρτήματος Ι του ίδιου νόμου ορίζονται:

«ΠΑΡΑΡΤΗΜΑ I

ΜΕΡΟΣ A΄

Πλαστικά προϊόντα μίας χρήσης που καλύπτονται από το άρθρο 4 για τη μείωση της κατανάλωσης, πλην της παρ. 10 αυτού

1) Κυπελλάκια για ποτά, συμπεριλαμβανομένων των καλυμμάτων και των καπακιών τους.

2) Περιέκτες τροφίμων, δηλαδή δοχεία όπως κουτιά, με ή χωρίς κάλυμμα, εντός των οποίων τοποθετούνται τρόφιμα τα οποία:

α) προορίζονται για άμεση κατανάλωση είτε επιτόπου είτε εκτός του καταστήματος,

β) συνήθως καταναλώνονται από το δοχείο, και

γ) είναι έτοιμα για κατανάλωση χωρίς περαιτέρω προετοιμασία, ιδίως μαγείρεμα, βράσιμο ή ζέσταμα, συμπεριλαμβανομένων των περιεκτών που χρησιμοποιούνται για γεύματα ταχυφαγείων ή άλλα γεύματα έτοιμα προς άμεση κατανάλωση, εκτός από περιέκτες ποτών, πιάτα, πακέτα και περιτυλίγματα που περιέχουν τρόφιμα.».

ΙΙΙ. Στις παρ. 5.Γ και 5.Δ του άρθ. 2 «Ορισμοί» της Υ.Α. Υ1Γ/ΓΠ/ οικ.

47829/21.6.2017 (ΦΕΚ Β’ 2161/23.6.2017) ορίζονται:

«5.Γ. Επιχειρήσεις λιανικού εμπορίου: Οι επιχειρήσεις που ασκούν

δραστηριότητες εμπορίου τροφίμων και ποτών πάσης φύσεως, τα οποία

προέρχονται, είτε από νομίμως λειτουργούσες επιχειρήσεις, είτε

παρασκευάζονται σε τμήματα αυτών.

Οι επιχειρήσεις αυτές είναι:

Υπεραγορές τροφίμων, παντοπωλεία, κρεοπωλεία, οπωροπωλεία, ιχθυοπωλεία,

κάβες ποτών, ξηρών καρπών και ζαχαρωδών προϊόντων, πρατήρια άρτου,

πρατήρια πώλησης ετοίμων φαγητών, πτηνοπωλεία, αυγοπωλεία, καταστήματα

πρατήρια κατεψυγμένων προϊόντων, καταστήματα αλλαντοποιίας και

τυροκομίας, καφεκοπτεία, πρατήρια ελαίων και λιπών, πρατήρια ειδών

ζαχαροπλαστικής/γαλακτοπωλεία/μπουγατσάδικα με παρασκευαστήριο για ιδία

χρήση, λαϊκές αγορές καθώς και όλες οι πωλήσεις μέσω στάσιμου υπαίθριου

εμπορίου (μικροπωλητές, κ.λπ.), και η πώληση τροφίμων και ποτών σε

περίπτερα και καταστήματα ψιλικών, η πώληση τροφίμων και ποτών μέσω

ηλεκτρονικού εμπορίου και η πώληση επί αυτοκινήτου, σύμφωνα με τις

διατάξεις περί άσκησης εμπορικών δραστηριοτήτων εκτός καταστήματος και

άλλες διατάξεις ν. 4264/2014 τ.Α΄ 118/15-5-2014, όπως κάθε φορά ισχύει.

Στην ίδια κατηγορία περιλαμβάνονται οι επιχειρήσεις μηχανημάτων

αυτόματης πώλησης τροφίμων και ποτών, η πώληση καφέ πάσης φύσεως σε

διερχόμενους πελάτες από τα πρατήρια άρτου και ειδών ζαχαροπλαστικής των

αρτοποιείων, τα αμιγή πρατήρια άρτου και τα καφεκοπτεία καθώς και η

πώληση τυποποιημένων τροφίμων / ποτών σε εμπορικά καταστήματα.

Οι επιχειρήσεις της ως άνω κατηγορίας ασκούν ως κύρια δραστηριότητα τη

λιανική διάθεση των προϊόντων τους με δυνατότητα διανομής.

5.Δ. Επιχειρήσεις μαζικής εστίασης οι επιχειρήσεις στις οποίες

παρασκευάζονται ή και προσφέρονται σε καθήμενους ή περαστικούς πελάτες ή

διανέμονται εκτός της επιχείρησης κάθε είδους τρόφιμα ή ποτά, καθώς

επίσης οι επιχειρήσεις στις οποίες παρέχονται υπηρεσίες αναψυχής με

συνοδεία φαγητού ή ποτού.

Στην κατηγορία αυτή υπάγονται και οι χώροι

μαζικής εστίασης των σχολικών κυλικείων, νοσοκομείων, ξενοδοχείων και

γενικά τουριστικών εγκαταστάσεων, κατασκηνώσεων, βρεφονηπιακών σταθμών,

κλινικών και λοιπών Ιδρυμάτων, καθώς και οι χώροι μαζικής εστίασης στα

πάσης φύσεως μεταφορικά μέσα (τραίνα, πλοία, αεροπλάνα κ.λπ.) ή

μετασκευασμένα αντίστοιχα μεταφορικά μέσα. Οι επιχειρήσεις αυτές δεν

δύναται να ασκούν μεταπώληση ή να καλύπτουν εκδηλώσεις σε χώρους εκτός

της επιχείρησής τους.

Στις επιχειρήσεις μαζικής εστίασης περιλαμβάνονται:

5.Δ.1 Επιχειρήσεις Μαζικής Εστίασης πλήρους επεξεργασίας(πλήρους γεύματος): επιχειρήσεις

που διαθέτουν τρόφιμα τα οποία παρασκευάζονται με πολλούς και σύνθετους

χειρισμούς στην ίδια την επιχείρηση ή τρόφιμα που προέρχονται από

νομίμως λειτουργούσες επιχειρήσεις.

Στις επιχειρήσεις αυτές ανήκουν τα εστιατόρια, ψητοπωλεία, ψαροταβέρνες,

ταβέρνες, σνακ μπαρ, ουζερί, μπυραρίες, μεζεδοπωλεία, παραδοσιακά

καφενεία με παρασκευαστήριο, Οβελιστήρια, πιτσαρίες, ζαχαροπλαστεία με

παρασκευαστήριο.

5.Δ.2 Επιχειρήσεις Μαζικής Εστίασης μερικής επεξεργασίας (πρόχειρου γεύματος): περιλαμβάνει τις επιχειρήσεις που διαθέτουν τρόφιμα τα οποία παρασκευάζονται με απλές διεργασίες.

Στις επιχειρήσεις αυτές ανήκουν τα αναψυκτήρια, μπουγατσάδικα,

γαλακτοπωλεία, λουκουματζίδικα (για καθήμενους πελάτες), σχολικά

κυλικεία, κυλικεία, παγωτοπωλεία, καφενεία, καφετέριες, ιντερνέτ καφέ,

μπαρ, open bar.

5.Δ.3 Στεγασμένοι και υπαίθριοι χώροι εκδηλώσεων.

5.Δ.4 Κέντρα διασκέδασης.

5.Δ.5 Επιχειρήσεις παρασκευής και προσφοράς τροφίμων και ποτών σε κινητούς ή προσωρινούς χώρους:

Οι επιχειρήσεις στις οποίες παρασκευάζονται με απλές διεργασίες και

διατίθενται τρόφιμα και ποτά. Στην κατηγορία περιλαμβάνονται: οι

καντίνες (αυτοκινούμενες ή μη), σκηνές, πάγκοι, περίπτερα εκθέσεων,

τροχήλατα οχήματα πάσης φύσεως σε εκθέσεις, αγορές, πανηγύρια, πλατείες

κ.λπ. καθώς και η υπαίθρια παρασκευή ή/και διάθεση τροφίμων και ποτών

(street food), πλανόδιοι μικροπωλητές, κ.λπ., τηρώντας τις διατάξεις

περί πλανόδιου -υπαίθριου εμπορίου,όπως κάθε φορά ισχύουν.».

IV. Στην απόφαση Α.1251/20.12.2021 (ΦΕΚ Β’ 5982/20.12.2021) ορίζονται:

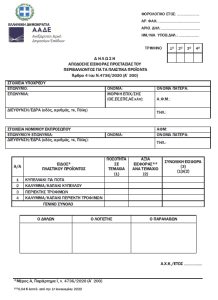

«1. Καθορίζουμε τον τύπο και το περιεχόμενο της δήλωσης απόδοσης της

εισφοράς προστασίας του περιβάλλοντος για τα πλαστικά προϊόντα, όπως το υπόδειγμα που προσαρτάται στην παρούσα και αποτελεί αναπόσπαστο τμήμα αυτής, καθώς και τον τρόπο επιβολής, είσπραξης και απόδοσης αυτής.

2.

Από την 1η Ιανουαρίου 2022 επιβάλλεται εισφορά προστασίας του

περιβάλλοντος για τα πλαστικά προϊόντα μίας χρήσης, όπως αυτά

απαριθμούνται στο Α΄ Μέρος του Παραρτήματος I του ν. 4736/2020

που διατίθενται ως συσκευασία των τροφίμων και των ποτών κατά την

πώλησή τους από επιχειρήσεις μαζικής εστίασης, όπως αυτές ορίζονται στην

παρ. 5.Δ. του άρθρου 2 της υπό στοιχεία Υ1γ/Γ.Π/οικ.47829/23.3.2017

απόφασης του Υπουργού Υγείας (Β’ 2161) και από επιχειρήσεις λιανικού

εμπορίου της παρ. 5.Γ. της ανωτέρω απόφασης, οι οποίες πωλούν τρόφιμα

και ποτά.

3. Η καταβολή της εισφοράς επιβάλλεται στους

καταναλωτές ανά τεμάχιο προϊόντος. Το πλαστικό κάλυμμα ή καπάκι

λογίζεται ως διακριτό προϊόν, για το οποίο επιβάλλεται αυτοτελώς η

εισφορά.

4. Η δήλωση απόδοσης της εισφοράς υποβάλλεται από τις

υπόχρεες επιχειρήσεις στη φορολογική διοίκηση κάθε τρίμηνο, έως την

τελευταία ημέρα του μήνα που ακολουθεί την περίοδο στην οποία αφορά,

αποκλειστικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας, μέσω

διαδικτύου, στον διαδικτυακό τόπο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων

(aade.gr), η οποία είναι και η καταληκτική προθεσμία για την απόδοσή

της.

Κατ’ εξαίρεση, σε περίπτωση αποδεδειγμένης αδυναμίας λειτουργίας

της εφαρμογής, η δήλωση υποβάλλεται σε έντυπη μορφή στην αρμόδια

Δ.Ο.Υ..

5. Σε περίπτωση υποβολής τροποποιητικής δήλωσης, αυτή

υποβάλλεται ψηφιακά μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης

Αιτημάτων «Τα Αιτήματά μου», που έχει αναρτηθεί στην ιστοσελίδα της

Ανεξάρτητης Αρχής Δημοσίων Εσόδων (myaade.gr).

Κατ’ εξαίρεση, για

όσες Δ.Ο.Υ. δεν υποστηρίζεται η συγκεκριμένη εφαρμογή ή σε περίπτωση

αποδεδειγμένης αδυναμίας λειτουργίας της, η τροποποιητική δήλωση

υποβάλλεται σε έντυπη μορφή στην αρμόδια Δ.Ο.Υ..

6. Οι εισπράξεις

της εισφοράς προστασίας του περιβάλλοντος για τα πλαστικά προϊόντα,

εισάγονται στον Αριθμό Λογαριασμού Εσόδου «Α.Λ.Ε. 1110903002».

7.

Η επιβολή των κυρώσεων σε περίπτωση εκπρόθεσμης, ανακριβούς ή μη

υποβολής της δήλωσης καθώς και γενικά η διαδικασία βεβαίωσης και

είσπραξης της εισφοράς αυτής διέπονται από τις σχετικές διατάξεις του

Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013), όπως ισχύουν.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.».

V. Στην εγκύκλιο Ε.2236/28.12.2021 αναφέρονται:

«ΠΕΡΙΛΗΨΗ ΕΓΚΥΚΛΙΟΥ

Α) ΑΝΤΙΚΕΙΜΕΝΟ

Εγκύκλιος

που αφορά την παροχή οδηγιών για την αναγραφή της επιβαλλόμενης,

εισφοράς προστασίας του περιβάλλοντος επί των εκδιδόμενων παραστατικών

πωλήσεων πλαστικών προϊόντων σύμφωνα με τις διατάξεις του άρθρου 4 του ν.4736/2020 (Α’200) όπως ισχύει.

Β) ΠΕΡΙΕΧΟΜΕΝΟ

Η

παρούσα εγκύκλιος παρέχει οδηγίες για την αναγραφή της εισφοράς

προστασίας του περιβάλλοντος, που επιβάλλεται από την 01/01/2022 σύμφωνα

με τις διατάξεις του άρθρου 4 του ν. 4736/2020

(Α’200), επί των εκδιδόμενων παραστατικών πωλήσεων στα πλαστικά

προϊόντα που διατίθενται ως συσκευασία των τροφίμων και των ποτών κατά

την πώληση τους από τις επιχειρήσεις μαζικής εστίασης και τις

επιχειρήσεις λιανικού εμπορίου, οι οποίες πωλούν τρόφιμα και ποτά.

Γ) ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ

Αφορά τις επιχειρήσεις μαζικής εστίασης, όπως αυτές ορίζονται στην παρ.5.Δ του άρθρου 2 της υπό στοιχεία Υ1γ/Γ.Π/οικ.47829/23.3.2017

απόφαση του Υπουργείου Υγείας (Β’ 2161) και τις επιχειρήσεις λιανικού

εμπορίου της παρ. 5.Γ. της ανωτέρω απόφασης, οι οποίες πωλούν τρόφιμα

και ποτά.

Αναφορικά με το πιο πάνω θέμα, σας γνωρίζουμε ότι σύμφωνα με τις διατάξεις της περ. α’ της παρ. 3 του άρθρου 4 του ν.4736/2020,

επιβάλλεται εισφορά προστασίας του περιβάλλοντος για τα πλαστικά

προϊόντα της παρ. 1 του εν λόγω άρθρου και νομοθετήματος, που

διατίθενται ως συσκευασία των τροφίμων και των ποτών κατά την πώλησή

τους από επιχειρήσεις μαζικής εστίασης, όπως αυτές ορίζονται στην παρ.

5.Δ του άρθρου 2 της υπό στοιχεία Υ1γ/Γ.Π/οικ.47829/23.3.2017

απόφασης του Υπουργού Υγείας (Β΄ 2161) και από επιχειρήσεις λιανικού

εμπορίου της παρ. 5.Γ της ανωτέρω απόφασης, οι οποίες πωλούν τρόφιμα και

ποτά. Η καταβολή της εισφοράς επιβάλλεται στους καταναλωτές ανά τεμάχιο

προϊόντος. Το πλαστικό κάλυμμα ή καπάκι λογίζεται ως διακριτό προϊόν,

για το οποίο επιβάλλεται αυτοτελώς η εισφορά. Σχετικά με την αναγραφή

της αξίας της ως άνω εισφοράς στα παραστατικά πωλήσεων, διευκρινίζονται

τα ακόλουθα:

1. Με τις διατάξεις της περ. δ’ της παρ. 3 του υπόψη

άρθρου και νόμου καθορίζεται η υποχρέωση αναγραφής της αξίας της

εισφοράς προστασίας του περιβάλλοντος, η οποία ανέρχεται σε τέσσερα (4)

λεπτά προ του Φ.Π.Α., με τρόπο διακριτό και ευανάγνωστο στα παραστατικά

πώλησης.

2. Κατόπιν των ανωτέρω, από την 1η Ιανουαρίου 2022, στα

παραστατικά πωλήσεων (τιμολόγια πώλησης και στοιχεία λιανικής πώλησης)

στα οποία αποτυπώνεται διακριτά η διάθεση των εν λόγω προϊόντων, πέραν

των στοιχείων του υποχρεωτικού περιεχομένου των παραστατικών βάσει των

διατάξεων των άρθρων 9 και 12 του ν. 4308/2014,

κατά περίπτωση, αναγράφεται, κατά τα οριζόμενα με τις υπόψη διατάξεις

επιπλέον η αξία της επιβαλλόμενης εισφοράς προ του Φ.Π.Α., με κάθε

πρόσφορο, αλλά σε κάθε περίπτωση διακριτό και ευανάγνωστο τρόπο.

3.

Ειδικά για την αναγραφή της εισφοράς προστασίας του περιβάλλοντος στα

στοιχεία λιανικής πώλησης, τα οποία υποχρεωτικά, βάσει των διατάξεων της

παρ. 8 του άρθρου 12 του ν.4308/2014, εκδίδονται με τη χρήση φορολογικών ηλεκτρονικών μηχανισμών, παρέχονται οι ακόλουθες οδηγίες:

Α.

Σε κάθε περίπτωση έκδοσης παραστατικών πώλησης με χρήση ΕΑΦΔΣΣ, κατά τη

διάθεση πλαστικού μιας χρήσης, θα πρέπει, με μέριμνα του χειριστή, η

εισφορά προστασίας περιβάλλοντος για πλαστικό μιας χρήσης να

εμφανίζεται, διακριτά, ως πρόσθετο είδος που υπόκειται σε Φ.Π.Α.

συντελεστή Γ (κανονικό συντελεστή Φ.Π.Α.) και με ποσότητα ισάριθμη της

ποσότητας των διατεθέντων πλαστικών μιας χρήσης.

Προκειμένου να

αυτοματοποιηθεί η παραπάνω διαδικασία, σκόπιμο είναι να γίνουν

κατάλληλες ρυθμίσεις στην εφαρμογή εμπορικής διαχείρισης που εκδίδει τα

παραστατικά, ώστε όταν διατίθεται πλαστικό μιας χρήσης, να εμφανίζεται

αυτόματα, ως παρελκόμενο είδος, η εισφορά προστασίας περιβάλλοντος για

πλαστικό μιας χρήσης με συντελεστή Γ (κανονικό συντελεστή Φ.Π.Α.),

σύμφωνα με τα ανωτέρω.

Β. Στην περίπτωση έκδοσης αποδείξεων εσόδου

με χρήση ΑΔΗΜΕ ή ΦΤΜ, πρέπει να γίνουν οι απαραίτητες ρυθμίσεις στον

προγραμματισμό ειδών του ΦΗΜ, ώστε η εισφορά προστασίας περιβάλλοντος

για πλαστικό μιας χρήσης να είναι ένα διακριτό είδος που υπόκειται σε

Φ.Π.Α. συντελεστή Γ (κανονικό συντελεστή Φ.Π.Α.), το οποίο θα ανήκει σε

ένα νέο διακριτό «ΤΜΗΜΑ» με όνομα «ΕΙΣΦΟΡΑ ΠΡΟΣΤΑΣΙΑΣ ΠΕΡΙΒΑΛΛΟΝΤΟΣ».

Κατά

τη διάθεση πλαστικού μιας χρήσης, θα πρέπει, με μέριμνα του χειριστή, η

εισφορά προστασίας περιβάλλοντος για πλαστικό μιας χρήσης να

εμφανίζεται, διακριτά, ως πρόσθετο είδος που υπόκειται σε Φ.Π.Α.

συντελεστή Γ (κανονικό συντελεστή Φ.Π.Α.) και με ποσότητα ισάριθμη της

ποσότητας των διατεθέντων πλαστικών μιας χρήσης.

Ειδικά στην

εξαιρετική περίπτωση έκδοσης αποδείξεων εσόδου με χρήση ΑΔΗΜΕ ή ΦΤΜ, που

έχουν διαχείριση παρελκόμενων ειδών και προκειμένου να αυτοματοποιηθεί η

διαδικασία, σκόπιμο είναι να γίνουν οι απαραίτητες ρυθμίσεις στον

προγραμματισμό ειδών του ΦΗΜ, ώστε η εισφορά προστασίας περιβάλλοντος

για πλαστικό μιας χρήσης να είναι ένα διακριτό είδος που υπόκειται σε

Φ.Π.Α. συντελεστή Γ (κανονικό συντελεστή Φ.Π.Α.), το οποίο θα ανήκει σε

ένα νέο διακριτό «ΤΜΗΜΑ» με όνομα «ΕΙΣΦΟΡΑ ΠΡΟΣΤΑΣΙΑΣ ΠΕΡΙΒΑΛΛΟΝΤΟΣ» και

επιπλέον αυτό το είδος θα είναι παρελκόμενο του πλαστικού μιας χρήσης

με ξεχωριστή τιμή.

Με αυτές τις ρυθμίσεις, κατά τη διάθεση

πλαστικού μιας χρήσης, αυτόματα θα εμφανίζεται ως πωληθέν είδος και η

εισφορά προστασίας περιβάλλοντος για πλαστικό μιας χρήσης.

4.

Τέλος, προκειμένου να παρασχεθεί εύλογος χρόνος για τις απαραίτητες

ρυθμίσεις στον προγραμματισμό ειδών του ΦΗΜ, δύναται για τη χρέωση της

εν λόγω εισφοράς να χρησιμοποιείται το ήδη υπάρχον «ΤΜΗΜΑ» με το όνομα

«ΠΕΡΙΒΑΛΛΟΝΤΙΚΟ ΤΕΛΟΣ» έως και την 31.01.2022.».

VΙ. Συχνές ερωτήσεις-απαντήσεις:

Περιβαλλοντική εισφορά για τα πλαστικά προϊόντα

Ενημέρωση: 14.4.2022

1. Ε Είμαι ήδη εγγεγραμμένος χρήστης στην υπηρεσία myAADE. Τι πρέπει να κάνω για να υποβάλω την παραπάνω δήλωση;

Α

Για τους ήδη εγγεγραμμένους χρήστες δεν απαιτείται διαδικασία εγγραφής,

αλλά ισχύουν οι κωδικοί πρόσβασης (username και κωδικός) που ήδη

χρησιμοποιούνται. Τα Νομικά Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές

υπηρεσίες ή έχουν πιστοποιηθεί εκ νέου, πρέπει να εξουσιοδοτήσουν ένα

φυσικό πρόσωπο ως εκπρόσωπο ή λογιστή ή λογιστικό γραφείο για την

υποβολή δήλωσης από την εφαρμογή των εξουσιοδοτήσεων myAADE. Τα Φυσικά

Πρόσωπα που έχουν εγγραφεί στις ηλεκτρονικές υπηρεσίες ή έχουν

πιστοποιηθεί εκ νέου, εάν επιθυμούν οι δηλώσεις να υποβάλλονται από

λογιστή ή λογιστικό γραφείο, θα πρέπει να εξουσιοδοτήσουν το λογιστή ή

το λογιστικό γραφείο από την εφαρμογή των εξουσιοδοτήσεων.

2. Ε Μπορώ να υποβάλω εκπρόθεσμες δηλώσεις της υπηρεσίας myAADE;

Α Ναι. Μπορώ να υποβάλω αρχικές εμπρόθεσμες και εκπρόθεσμες δηλώσεις οικονομικής χρήσης 2022 και μετά.

3. Ε Μπορώ να υποβάλω Συμπληρωματικές δηλώσεις;

Α

Όχι. Οι συμπληρωματικές δηλώσεις υποβάλλονται ψηφιακά μέσω της

Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων «Τα Αιτήματά μου»,

ή στην αρμόδια Δ.Ο.Υ.

4. Ε Αν οριστικοποιήσω μια δήλωση και διαπιστώσω κάποιο λάθος, έχω δυνατότητα διόρθωσης;

Α

Όχι. Μετά την Οριστική υποβολή της Δήλωσης δεν μπορείτε να τη

διαγράψετε. Θα πρέπει να απευθυνθείτε στη Δ.Ο.Υ. σας με τα

δικαιολογητικά σας, για να γίνει η διόρθωσή της.

5. Ε Πότε μια οριστικοποιημένη δήλωση θεωρείται και παραληφθείσα;

Α Μια δήλωση θεωρείται παραληφθείσα, μετά την οριστική υποβολή της, δεδομένου ότι δυνάμει των διατάξεων του Ν. 4174/2013 αποσυνδέεται η πληρωμή του φόρου από την παραλαβή της δήλωσης και τη βεβαίωση του φόρου.

6.

Ε Τι συμβαίνει όταν παρέλθει η καταληκτική ημερομηνία οφειλής (βάσει

της Ταυτότητας Οφειλής) χωρίς να έχει καταβληθεί ο φόρος;

Α Αν παρέλθει η ημερομηνία καταβολής του φόρου, έχουν εφαρμογή οι διατάξεις του άρθρου 53 του Ν. 4174/2013.

7. Ε Μπορώ να υποβάλλω μέσω της υπηρεσίας myAADE δηλώσεις που έχω υποβάλει για ίδια ημερολογιακή περίοδο στη Δ.Ο.Υ. (TAXIS);

Α Όχι. Έχει ενημερωθεί η εφαρμογή για την υποβολή, δεν έχετε υποχρέωση.

8.

Ε Η υποβολή των δηλώσεων Απόδοσης εισφοράς προστασίας του περιβάλλοντος

για τα πλαστικά προϊόντα, είναι πλέον υποχρεωτική με τη χρήση

ηλεκτρονικής μεθόδου επικοινωνίας;

Α Ναι, είναι υποχρεωτική (εμπρόθεσμες-εκπρόθεσμες) από το 2022 και μετά.

9. Ε Πως γίνεται η υποβολή των δηλώσεων στην εφαρμογή;

Α

Η υποβολή γίνεται κάνοντας επιλογή το έτος και το τρίμηνο, καταχωρούμε

την ποσότητα σε τεμάχια και πατάμε το πλήκτρο «Υποβολή Δήλωσης»

10. Ε Μπορώ να αποθηκεύσω την δήλωση και να την οριστικοποιήσω αργότερα;

Α

Ναι. Η δήλωση αποθηκεύεται πατώντας το πλήκτρο «Προσωρινή Αποθήκευση»

και στην αναζήτηση ξανά του ίδιου τριμήνου σας εμφανίζει την

καταχωρημένη δήλωση προσωρινά αποθηκευμένη για να την υποβάλλετε.

Σχετικές διατάξεις/αποφάσεις/εγκύκλιοι:

► Υ.Α. Υ1Γ/ΓΠ/ οικ.

47829/21.6.2017 «Υγειονομικοί όροι και προϋποθέσεις λειτουργίας επιχειρήσεων τροφίμων / ποτών και άλλες διατάξεις»

► ν.4736/2020 «Ενσωμάτωση

της Οδηγίας (ΕΕ) 2019/904 σχετικά με τη μείωση των επιπτώσεων ορισμένων

πλαστικών προϊόντων στο περιβάλλον και λοιπές διατάξεις»

► Α.1251/20.12.2021 «Καθορισμός

του τύπου και του περιεχομένου της δήλωσης απόδοσης της εισφοράς

προστασίας του περιβάλλοντος για τα πλαστικά προϊόντα, σύμφωνα με τις

διατάξεις του άρθρου 4 του ν. 4736/2020 (Α΄ 200), καθώς και της

διαδικασίας επιβολής, είσπραξης και απόδοσης αυτής»

► Ε.2236/28.12.2021 «Παροχή

οδηγιών για την αναγραφή της επιβαλλόμενης, στη διάθεση πλαστικών

προϊόντων σύμφωνα με τις διατάξεις του άρθρου 4 του ν.4736/2020 (Α’200)

όπως ισχύει, εισφοράς προστασίας του περιβάλλοντος επί των εκδιδόμενων

παραστατικών πωλήσεων»

{kind=link}