Υποβολή δηλώσεων φόρου πλοίων πρώτης κατηγορίας του ν. 27/1975, για το συνολικό αναγραφόμενο στην προσκομισθείσα κατάσταση

ναυλωμένου στόλου βάσει χρόνου/ταξιδίου του δικαιούχου, σε περίπτωση

υπαγωγής του σε φόρο χωρητικότητας για το φορολογικό έτος 2023.

Ι. Στο άρθ. 26δ. του ν.27/1975, όπως προστέθηκε με την παρ. 1 του άρθ. 7 του ν.5000/2022 (ΦΕΚ Α’

226/9.12.2022) και ισχύει για την εμπορική εκμετάλλευση πλοίων από το

φορολογικό έτος 2023 και μετά, σύμφωνα με την παρ. 2 του ιδίου

άρθ., ορίζονται:

«1. Οι φορείς εμπορικής εκμετάλλευσης των

πλοίων που παρέχουν υπηρεσίες μεταφορών με πλήρως εξοπλισμένα και

στελεχωμένα πλοία άλλων εταιρειών, ναυλωμένα βάσει χρόνου/ταξιδίου,

παράλληλα με την εκμετάλλευση ιδιόκτητων και υπό γυμνή ναύλωση πλοίων

τους, επωφελούνται από τη φορολογία χωρητικότητας για το σύνολο των

ναυλωμένων πλοίων βάσει χρόνου/ταξιδίου, υπό τον όρο ότι τουλάχιστον το

είκοσι πέντε τοις εκατό (25%) του συνολικού στόλου του δικαιούχου, φέρει

σημαία κράτους μέλους της Ευρωπαϊκής Ένωσης (Ε.Ε.) ή του Ευρωπαϊκού

Οικονομικού Χώρου (Ε.Ο.Χ.) ή το μερίδιο των ναυλωμένων βάσει

χρόνου/ταξιδίου πλοίων που δεν φέρουν σημαία κράτους Ε.Ε. ή Ε.Ο.Χ., δεν

υπερβαίνει το εβδομήντα πέντε τοις εκατό (75%) του ιδιόκτητου και υπό

γυμνή ναύλωση στόλου του δικαιούχου που φορολογείται σύμφωνα με τη

χωρητικότητα.

Οι δικαιούχοι του φόρου χωρητικότητας σε κάθε έτος κατά

το πρώτο εδάφιο εξακολουθούν να υπέχουν την υποχρέωση να αυξήσουν ή

τουλάχιστον να διατηρήσουν το μερίδιο σε χωρητικότητα σε πλοία με σημαία

κράτους μέλους της Ε.Ε. ή Ε.Ο.Χ. του ιδιόκτητου και του ναυλωμένου

βάσει γυμνού πλοίου στόλου τους σε σχέση με το προηγούμενο έτος.

1Α.

Ο φόρος πλοίων της παρ. 1 υπολογίζεται με βάση τις διατάξεις του

παρόντος νόμου και τη χρονική διάρκεια ναύλωσης. Ο υπολογισμός του φόρου

πλοίων και των κατά περίπτωση μειώσεων αυτού που βαρύνει τα υπαγόμενα

σε φόρο χωρητικότητας πρόσωπα του παρόντος άρθρου, γίνεται με τα ίδια

κριτήρια, τις προϋποθέσεις, τους συντελεστές και τα κλιμάκια που

προβλέπονται για τις υπαγόμενες σε φόρο χωρητικότητας πλοιοκτήτριες

εταιρείες από τις διατάξεις του παρόντος νόμου, ανάλογα με τη σημαία του

πλοίου και την κατηγορία αυτού κατά περίπτωση. Για την υποβολή της

δήλωσης, τη βεβαίωση και την καταβολή του φόρου πλοίων, καθώς και τις

προθεσμίες αυτών εφαρμόζονται τα οριζόμενα στον παρόντα νόμο και το

άρθρο 122 του ν. 4446/2016 (Α’ 240), ανάλογα με την κατηγορία του

πλοίου. Για τον υπολογισμό των μειώσεων του φόρου πλοίων του παρόντος

άρθρου έχουν εφαρμογή τα οριζόμενα στην παρ. 3 του άρθρου 26β, μη

εφαρμοζόμενων των μειώσεων που προβλέπονται από τις εγκριτικές πράξεις

νηολόγησης που εκδίδονται δυνάμει του άρθρου 13 του ν.δ. 2687/1953.

2.α.

Με κοινή απόφαση των Υπουργών Οικονομικών και Ναυτιλίας και Νησιωτικής

Πολιτικής καθορίζονται ο τρόπος και ο χρόνος διαπίστωσης της εκπλήρωσης

των όρων της παρ. 1 και της συμμόρφωσης των φορέων εμπορικής

εκμετάλλευσης των πλοίων της παρ. 1 με τους όρους αυτούς, καθώς και κάθε

ειδικότερο θέμα που συνδέεται με την υπαγωγή στον φόρο χωρητικότητας

των φορέων εμπορικής εκμετάλλευσης των πλοίων.

β. Με απόφαση

του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων καθορίζονται ο τύπος

και το περιεχόμενο της δήλωσης φόρου πλοίων, τα απαιτούμενα

δικαιολογητικά, κατά περίπτωση, τα οποία υποβάλλονται στη Φορολογική

Διοίκηση και κάθε αναγκαία λεπτομέρεια σχετική με τη διαδικασία για την

εφαρμογή του παρόντος.».

ΙΙ. Στην ΚΥΑ Α.1049/12.4.2023 (ΦΕΚ Β’ 2577/20.4.2023) «Καθορισμός

του τρόπου και του χρόνου διαπίστωσης εκπλήρωσης των όρων υπαγωγής στον

φόρο χωρητικότητας των φορέων εμπορικής εκμετάλλευσης των πλοίων, της

συμμόρφωσης στην εκπλήρωσή τους, καθώς και ειδικότερων θεμάτων που

συνδέεται με την υπαγωγή τους στον φόρο αυτό» που εκδόθηκε κατ’ εξουσιοδότηση της παρ. 2α του άρθ. 26δ. του ν.27/1975, ορίζονται:

«Άρθρο 1

Όροι υπαγωγής των φορέων εμπορικής εκμετάλλευσης πλοίων στον φόρο χωρητικότητας

1.

Για την εκπλήρωση των προϋποθέσεων ενίσχυσης, σύμφωνα με τις πρόνοιες

των Κατευθυντηρίων Γραμμών και για την υπαγωγή σε φόρο χωρητικότητας

σύμφωνα με την παρ. 1 του άρθρου 26 δ του ν. 27/1975

των φορέων εμπορικής εκμετάλλευσης των πλοίων που παρέχουν υπηρεσίες

θαλασσίων μεταφορών με πλήρως εξοπλισμένα και επανδρωμένα πλοία άλλων

εταιρειών ναυλωμένα βάσει χρόνου/ταξιδίου, παράλληλα με την εκμετάλλευση

των ιδιόκτητων πλοίων τους, απαιτείται:

α) είτε το εικοσιπέντε

τοις εκατό (25%) τουλάχιστον του συνολικού στόλου του δικαιούχου να

φέρει σημαία κράτους μέλους Ε.Ε. και Ε.Ο.Χ., είτε

β) το μερίδιο

των ναυλωμένων βάσει χρόνου/ταξιδίου πλοίων που δεν φέρουν σημαία

κράτους-μέλους της Ε.Ε και του Ε.Ο.Χ. να μην υπερβαίνει το εβδομήντα

πέντε τοις εκατό (75%) του στόλου του δικαιούχου που φορολογείται

σύμφωνα με τη χωρητικότητα.

Εφόσον ο δικαιούχος του φόρου

χωρητικότητας πληροί τουλάχιστον έναν από τους αναφερόμενους όρους των

ως άνω περιπτώσεων, εξακολουθεί σε κάθε έτος να υπέχει την υποχρέωση να

αυξήσει ή τουλάχιστον να διατηρήσει το μερίδιο σε πλοία με σημαία

κράτους-μέλους της Ε.Ε. και του Ε.Ο.Χ. του στόλου του (πλοία υπό την

ιδιοκτησία του ή/και ναυλωμένα ως «γυμνά πλοία») σε σχέση με το

αντίστοιχο μερίδιο του προηγούμενου έτους.

2. Οι εταιρείες, οι

οποίες εκτός από την εκμετάλλευση του ιδιόκτητου στόλου τους και του

ναυλωμένου στόλου με βάση «γυμνού πλοίου», ασκούν παράλληλα και εμπορική

εκμετάλλευση ναυλωμένου στόλου βάσει χρόνου/ταξιδίου πλήρως

εξοπλισμένου και επανδρωμένου ιδιοκτησίας άλλων εταιρειών, υποχρεούνται

να προσκομίζουν στις αρμόδιες υπηρεσίες του Υπουργείου Ναυτιλίας και

Νησιωτικής Πολιτικής (Υ.ΝΑ.Ν.Π.) και της Ανεξάρτητης Αρχής Δημοσίων

Εσόδων (Α.Α.Δ.Ε.) εντός του μηνός Ιανουαρίου κάθε έτους κατάσταση όπου

αναγράφονται τα υφιστάμενα στοιχεία κατά την 1η Ιανουαρίου κάθε έτους,

αφενός του ιδιόκτητου και του ναυλωμένου υπό γυμνή ναύλωση στόλου τους,

αφετέρου των εξοπλισμένων και επανδρωμένων πλοίων άλλων εταιρειών που

έχουν ναυλώσει βάσει χρόνου/ταξιδίου, μέσω των οποίων ασκούν εμπορική

εκμετάλλευση κατά το προηγούμενο έτος και το τρέχον έτος χωριστά,

ανεξάρτητα της κατηγορίας που ανήκουν τα πλοία κατά τις διατάξεις του ν.

27/1975,

από την οποία προκύπτει κατά περίπτωση το ποσοστό της χωρητικότητας του

στόλου που καθιστά ή όχι τον φορέα εμπορικής εκμετάλλευσης δικαιούχο

φόρου χωρητικότητας.

Άρθρο 2

Τύπος και περιεχόμενο κατάστασης πλοίων για τη διαπίστωση της υπαγωγής

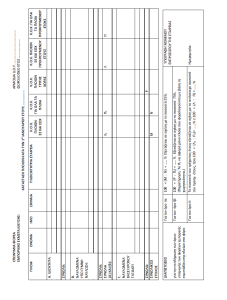

Η

προβλεπόμενη κατάσταση της παρ. 2 του άρθρου 1 περιλαμβάνει για κάθε

πλοίο το όνομα, τον αριθμό ΙΜΟ, τη σημαία και τους κόρους ολικής

χωρητικότητας (κ.ο.χ.), καθώς και την πλοιοκτήτρια εταιρεία. Ο τύπος και

το περιεχόμενο της κατάστασης πλοίων ορίζεται σύμφωνα με το Παράρτημα Ι

της παρούσας. Αντίγραφα των συμβάσεων ναυλώσεων που προβλέπονται στην

παρούσα παράγραφο υποβάλλονται για τον σκοπό ελέγχου στις αρμόδιες

Υπηρεσίες κατόπιν γραπτού αιτήματος τους που μπορεί να αποστέλλεται και

μέσω ηλεκτρονικού ταχυδρομείου.

Άρθρο 3

Διαπίστωση μη υπαγωγής/φορολογία

Σε

περίπτωση που προκόψει ότι το ποσοστό του συνολικού στόλου του

δικαιούχου που φέρει σημαία κράτους-μέλους της Ε.Ε. και του Ε.Ο.Χ

υπολείπεται του εικοσιπέντε τοις εκατό (25%) του συνολικού στόλου αυτού ή

ότι το μερίδιο των πλοίων, τα οποία είναι ναυλωμένα βάσει

χρόνου/ταξιδίου και δεν φέρουν σημαία κράτους-μέλους της Ε.Ε. και του

Ε.Ο.Χ. υπερβαίνει το εβδομήντα πέντε τοις εκατό (75%) του στόλου του

δικαιούχου που φορολογείται σύμφωνα με τη χωρητικότητα, ο δικαιούχος

υπέχει την υποχρέωση εντός είκοσι (20) ημερών από τη λήξη της προθεσμίας

υποβολής της κατάστασης πλοίων της παρ. 2 του άρθρου 1, να αυξήσει το

μερίδιο του στόλου του που φέρει σημαία της Ε.Ε. και του Ε.Ο.Χ. κατά το

ποσοστό που υπολείπεται του εικοσιπέντε τοις εκατό (25%) ή να

διασφαλίσει ότι το μερίδιο των ναυλωμένων βάσει χρόνου/ταξιδίου πλοία

που δεν φέρουν σημαία κράτους-μέλους της Ε.Ε και του Ε.Ο.Χ. είναι

μικρότερο του εβδομήντα πέντε τοις εκατό (75%) του στόλου του.

Εφόσον

δεν υπάρξει συμμόρφωση της εταιρείας στο οριζόμενο χρονικό διάστημα, το

σύνολο των ναυλωμένων πλοίων βάσει/χρόνου ταξιδίου που δεν φέρει σημαία

της Ε.Ε. και του Ε.Ο.Χ., δεν είναι επιλέξιμο σε φόρο χωρητικότητας με

πρώτη εφαρμογή της παρούσας εντός του 2023 και συνεπώς τα έσοδα από την

εκμετάλλευση των πλοίων αυτών στο έτος αυτό φορολογούνται με βάση τον

Κώδικα Φορολογίας Εισοδήματος (Κ.Φ.Ε). με την επιφύλαξη των διατάξεων

των συμβάσεων αποφυγής διπλής φορολογίας και των διμερών ναυτιλιακών

συμβάσεων που έχει συνάψει η Ελλάδα με άλλα κράτη.

Άρθρο 4

Μεταβατικές διατάξεις

1.

Ειδικά για την πρώτη εφαρμογή της παρούσας, η κατάσταση πλοίων της παρ.

2 του άρθρου 1 υποβάλλεται μέχρι την 30η Ιουνίου 2023 και αφορά στα

δεδομένα της 1ης Ιανουαρίου των ετών 2022 και 2023.

2.

Επιπλέον και ειδικά για την πρώτη εφαρμογή της παρούσας απόφασης, οι

δηλώσεις φόρου πλοίων για το συνολικό αναγραφόμενο στην κατάσταση

ναυλωμένο στόλο βάσει χρόνου/ταξιδίου του δικαιούχου σε περίπτωση

υπαγωγής του σε φόρο χωρητικότητας, υποβάλλονται μέχρι την 18η Αυγούστου

2023 για τα πλοία πρώτης κατηγορίας του ν. 27/1975.

Ο φόρος πλοίων που προκύπτει από τις δηλώσεις αυτές και αναλογεί στις

δύο (2) πρώτες δόσεις αυτού καταβάλλεται μέχρι την 31η Αυγούστου 2023.

Άρθρο 5

Το Παράρτημα Ι αποτελεί αναπόσπαστο μέρος της παρούσας.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 12 Απριλίου 2023».

{kind=link}